資産運用を始める前に知っておくべきこと

[1]運用には不安もつきものと理解しておく

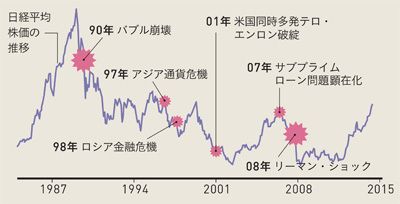

日経平均株価の推移

●この先に待ち受けている日本の“不安要素”

(不安1)増税・社会保険料の負担増

巨額の財政赤字、膨らみ続ける国家の年金負担、医療費負担を考えると、増税や社会保険料の負担増は既定路線。

(不安2)少子高齢化による人口の減少

人口減少=納税者の減少、国力の衰退。ただ、働き手も減るため、高齢者が働きやすい環境になるメリットも。

(不安3)東京オリンピック後に予想される不況

オリンピック開催前は好景気になりやすいが、開催後に大不況になる例は各国で見られ、日本も不安視される。

[2]“心”と“家計”を壊さない投資金額の割り出し方

(1)“生活防衛”に必要な金額を計算する

▼1カ月の手取り○○万円×6か月分=○○万円

(2)5年以内に使う“まとまったお金”を計算する

▼○○万円

※まとまったお金とは……学校の入学金、マイホームの頭金など

(3)最悪全部失っても立ち直れる金額の上限を考える

▼○○万円

(4)心を破壊せずに投資するために、使っていいお金の上限を計算する

▼(3)の金額×2=○○万円

手持ち資産-【(1)+(2)】の結果と、(4)の計算結果を比べ、低いほうが投資に適切な金額

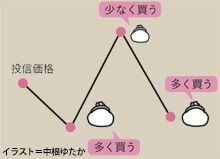

[3]誰でも手軽に投資できる「投資信託」のメリット

●預金感覚で、しかも月500円から始められる

投資信託(投信)は「毎月○日に△円買う」と設定すると、定期的に積み立てできる。積み立て可能額は金融機関(証券会社、銀行)によるが、月500円から設定できることも。

●大損しにくいから安心

毎月定額買う設定なら、毎日変わる投信の値段が上がっているときには少なく買い、下がっているときには多く買うことになる。よって高値をつかんで大損するリスクが低い。

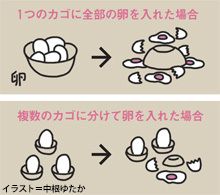

●分散投資が可能。だから低リスク

投信は国内外の株や債券を組み入れたものなど、種類が多様。世界の全資産が一度に値下がりすることはまずないので、分散投資すると資産全体の目減りを防げる。

生活デザイン株式会社代表取締役社長。家計管理や資産運用全般に精通し、説明のわかりやすさに定評がある。『やっぱりサラリーマンは2度破産する』(朝日新聞出版)、『1億円貯める人のお金の習慣』(PHP研究所)など、著書多数。

撮影=菅井淳子 イラスト=中根ゆたか