保険の基本形は3つだけ

保険の3つの基本形を表す仕組み図

保険にはたくさん種類があって、それもわかりにくい原因の一つ。でも、実は、保険の基本形は3つだけで、どの保険も、その組み合わせとアレンジでできています。

保険の説明では、必ず「仕組み図」が出てきます。これも複雑でわかりにくいもの。でも、この3つの基本形を知っていれば、仕組み図も理解しやすくなるはずです。

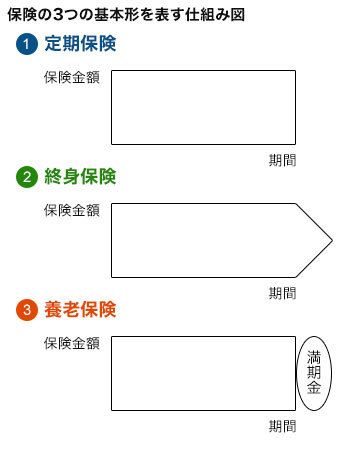

(1)定期保険……保険の契約が一定期間に限られるもの

たとえば契約期間10年(=満期10年)の死亡保険なら、その10年の間に亡くなったときは保険金を受け取れますが、契約期間を過ぎれば保険金は受け取れません。保険料は基本的に掛け捨てで、3つの基本形のうち断然安いのが特徴。保険としては最もシンプルで、最も保険の原点に近いタイプです。満期金はなく、また満期前に解約しても解約返戻金はほとんどありません。仕組み図では、タテ軸を保険金、横軸を時間とした長方形で示されるのが普通です。

(2)終身保険……保険の契約が一生続くもの

死亡保険の場合なら、契約後にいつ亡くなっても保険金が受け取れます。人は誰でもいつか必ず亡くなるので、保険金もいつか必ず受け取れるということ。満期金はありませんが、解約すれば解約返戻金が受け取れるので、貯蓄代わりに使うことも可能です。ただし、長期間加入しないと、解約返戻金が支払った保険料の総額を上回りません(=元本割れ)。貯蓄性があるだけに、保険料は定期保険よりずっと高くなります。仕組み図では、右端が尖った矢印形などになっています。

(3)養老保険……契約が一定期間で、契約中に死亡しても満期のときも同額の保険金が受け取れるもの

3つのうちで最も貯蓄性が高く、おもに貯蓄目的で加入する保険です。満期保険金があるのは、このタイプだけ。一般的に解約返戻金は終身保険より多く、保険料も3つのうちで最も高くなります。以前は貯蓄として高い人気がありましたが、超低金利の今は、払った保険料の総額を満期金が下回ることもあって人気薄。子どもの教育費づくりを目的に加入する「学資保険」もこの一種です。また、よく似たタイプに、老後資金づくりを目的とする「個人年金保険」があります。仕組み図は、右端を満期とする長方形で、右端あたりに「満期金」などと書かれています。

ちなみに、35歳男性が死亡保険金1000万円の保険に加入するケースで、3つのタイプの保険料が毎月どれぐらいか比較してみましょう。保険料は会社によって違うので、下は大体の目安です。

定期保険……約2500円(期間20年)

終身保険……約3万円(支払期間20年)

養老保険……約4万円(期間20年)

保険の種類によって、保険料はまったく違うことがわかりますね。