保険金が多くて貯金もできる保険がほしい!?

結婚したばかりの優子さん(32歳)は、親から「結婚したんだから保険ぐらい入りなさい」と言われて、保険への加入を検討しています。

「旦那さんに何かあったとき、たくさんお金をもらえるといいよね。それに、保険って満期金があるっていうし、貯金にもなりそう。でも、毎月の支払いは安いほうがいいな……どんな保険がいいか、駅前の保険ショップで聞いてみよっ」

さて、保険ショップに行ったら、優子さんの思うような保険が見つかるでしょうか?

保険ショップに行く前に希望を整理しましょう

今、街角ではたくさん保険ショップをみかけます。保険ショップに行けば、プロのアドバイザーが相談に乗ってくれて、その人の状況や希望を聞いたうえで、ふさわしい保険を紹介してくれます。また、特定の会社の商品だけを勧めるのではなく、多くの会社の商品を比較して選べるのも、保険ショップのメリットです。

でも、優子さんが今、保険ショップに行ったらどうなるでしょう?

今、優子さんには「なぜ保険に入りたいか」というはっきりとした理由がありません。「なんとなく、保険がいいみたい」というだけ。それでは、保険ショップのアドバイザーも、何をアドバイスしていいか困ってしまいます。

運よく優秀なアドバイザーにあたれば、優子さんの家庭状況や希望をひとつひとつ聞きだして、本当は何を望んでいるのかを確かめたうえで、適切な商品を選んでくれることでしょう。

でも、保険ショップだって商売です。商売として何で稼いでいるかといえば、それは、保険会社から受け取る手数料収入。だから、保険ショップのなかには、手数料が高い保険を売って儲けよう、というところもないとはいえません。運が悪ければ、役に立たないのに保険料だけ高い、困った保険を買わされることも。

まずは、「なぜ保険に入りたいか」という希望をはっきりさせましょう。「夫が亡くなったときに保険金を受け取りたい」「貯金の代わりになる保険に入りたい」「子どもができたときに学費を貯められる保険がほしい」「病気やケガのときの出費に備えたい」……など。目的がはっきりすれば、どんな保険が適切かもわかるので、保険ショップに行っても適切なアドバイスがもらえるはずです。

こうして自分の希望を整理してみたら、「保険より貯金のほうがよさそう」ということもあるでしょう。でも、保険ショップは、あくまで保険を紹介する会社です。保険に入るより貯金したほうがいいようなケースでも、「保険に入る必要はありません」とは、まず言ってくれません。そこは、自分で判断する必要があるのです。

保険の基本用語を少しは覚えておきましょう

「こんな目的で保険に入りたい」ということが整理できたら、保険ショップに相談に行くのもいいでしょう。

でも、そこでまたハードルが……それは、保険に専門用語が多いこと。実は、私自身も30代になるまで、保険のセールスレディが何を言っているのか、さっぱりわかりませんでした。そんなことでは、いくら説明を受けても結局ムダ!? そこで、超基本用語をざっくり頭に入れておきましょう。まずは、混同しやすい用語を2つ。

保険金……保険会社から受け取るお金(※)

保険料……保険会社に支払うお金

たとえば夫が亡くなったときにお金を受け取るのが目的の保険(=死亡保険)の場合なら、夫の死亡時に受け取るのが「保険金」。そのために支払うのが「保険料」です。お金が足りなくて困ることが起きたときに「保険金」を受け取るのが保険の目的で、そのために払う費用が「保険料」。これが保険の基本です。(※入院や手術などで生存中に受け取るお金は「給付金」といいます)

このほか、保険では契約に関する登場人物も混同しがちなので、一通り頭に入れておきましょう。

契約者……保険会社と契約して、保険料を払う人

被保険者……その保険の対象になる人

受取人……保険金を受け取る人

たとえば、夫が亡くなったときに保険金を妻が受け取る保険で、夫が契約して保険料を払うなら、契約者=夫、被保険者=夫、受取人=妻になります。

もう1つ、貯蓄をおもな目的として加入するなら、ぜひ覚えておきたい言葉がこれ。

解約返戻金……その保険を契約期間中に解約したときに戻ってくるお金

わからない言葉はほかにもたくさん出てくると思いますが、そのつど、理解できるまで説明を聞くようにするといいでしょう。

保険の基本形は3つだけ

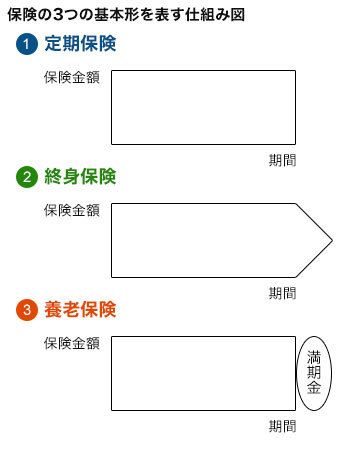

保険の3つの基本形を表す仕組み図

保険にはたくさん種類があって、それもわかりにくい原因の一つ。でも、実は、保険の基本形は3つだけで、どの保険も、その組み合わせとアレンジでできています。

保険の説明では、必ず「仕組み図」が出てきます。これも複雑でわかりにくいもの。でも、この3つの基本形を知っていれば、仕組み図も理解しやすくなるはずです。

(1)定期保険……保険の契約が一定期間に限られるもの

たとえば契約期間10年(=満期10年)の死亡保険なら、その10年の間に亡くなったときは保険金を受け取れますが、契約期間を過ぎれば保険金は受け取れません。保険料は基本的に掛け捨てで、3つの基本形のうち断然安いのが特徴。保険としては最もシンプルで、最も保険の原点に近いタイプです。満期金はなく、また満期前に解約しても解約返戻金はほとんどありません。仕組み図では、タテ軸を保険金、横軸を時間とした長方形で示されるのが普通です。

(2)終身保険……保険の契約が一生続くもの

死亡保険の場合なら、契約後にいつ亡くなっても保険金が受け取れます。人は誰でもいつか必ず亡くなるので、保険金もいつか必ず受け取れるということ。満期金はありませんが、解約すれば解約返戻金が受け取れるので、貯蓄代わりに使うことも可能です。ただし、長期間加入しないと、解約返戻金が支払った保険料の総額を上回りません(=元本割れ)。貯蓄性があるだけに、保険料は定期保険よりずっと高くなります。仕組み図では、右端が尖った矢印形などになっています。

(3)養老保険……契約が一定期間で、契約中に死亡しても満期のときも同額の保険金が受け取れるもの

3つのうちで最も貯蓄性が高く、おもに貯蓄目的で加入する保険です。満期保険金があるのは、このタイプだけ。一般的に解約返戻金は終身保険より多く、保険料も3つのうちで最も高くなります。以前は貯蓄として高い人気がありましたが、超低金利の今は、払った保険料の総額を満期金が下回ることもあって人気薄。子どもの教育費づくりを目的に加入する「学資保険」もこの一種です。また、よく似たタイプに、老後資金づくりを目的とする「個人年金保険」があります。仕組み図は、右端を満期とする長方形で、右端あたりに「満期金」などと書かれています。

ちなみに、35歳男性が死亡保険金1000万円の保険に加入するケースで、3つのタイプの保険料が毎月どれぐらいか比較してみましょう。保険料は会社によって違うので、下は大体の目安です。

定期保険……約2500円(期間20年)

終身保険……約3万円(支払期間20年)

養老保険……約4万円(期間20年)

保険の種類によって、保険料はまったく違うことがわかりますね。

保険料は今後も無理なく払える範囲で

さて、最初に優子さんが考えていたような「死亡保険金が多くて、満期保険金もあって、貯金がわりになる」ような保険に入ろうと思えば、毎月の保険料は莫大な額になってしまいます。死亡保険金を増やしたければ、貯蓄性を求めるのはやめて、保険料の安い定期保険を利用するのが現実的でしょう。

共働きのときは高額の保険料を払えたとしても、もし子どもが生まれて優子さんの収入が途切れることがあれば、その保険料を払うのが難しくなるかもしれません。でも、そんなときに貯蓄性の高い保険を解約すると、解約返戻金はそれまで払った保険料より大幅に低くなってしまいます。

これからは、マイホーム資金や子どもの進学資金など、必要なお金があれこれと出てきます。保険料に払うお金はなるべく少なくして、その分、貯金をできるだけ増やすのが得策。保険ショップに相談に行くなら、そんな基本姿勢をハッキリ伝えて、本当に必要な保険だけ選ぶようにするのがおすすめです。

証券系シンクタンク勤務後、専業主婦を経て出版社に再就職。ビジネス書籍や経済誌の編集に携わる。マネー誌「マネープラス」「マネージャパン」編集長を経て独立、フリーでビジネス誌や単行本の編集・執筆を行っている。ファイナンシャルプランナーの資格も持つ。