2050年の金利はどうなる?

しかし、現在の日銀は、米国のような「インフレ退治モード」ではなく、日本経済を成長軌道に乗せる「回復支援モード」です。消費活動に過熱の兆候は見当たらず、緩やかなインフレにとどまることが予想されるため、もし利上げが続いたとしても1.0%程度で停止すると想定しています。ましてや米国の平常時の金利(2.5%程度といわれる)を超えることは考えづらいです。

続いて、2050年の長期予想をしてみようと思います。まず、注目すべきは賃金の動向です。賃金がどのように決まるかといいますと、大きな要因の一つとして労働者の需給環境が挙げられます。人手不足であれば賃金が上がりますし、人手が足りているのであれば賃金が下がります。この労働者の需給を予測するには、人口予測データが使えます。

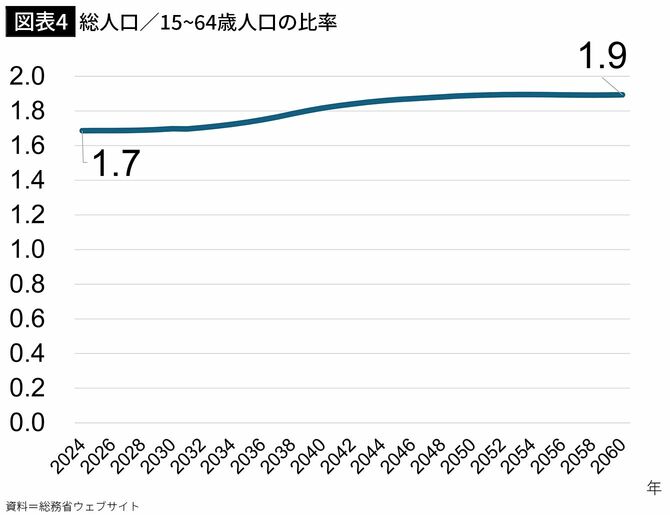

図表4は総務省が公表している日本の人口予想を用い、総人口を15~64歳の人口で割ったものです。総人口=需要、15~64歳を労働力と見立てています。要は働き手1人で何人の日本人の需要を支えるか、という簡易指標です。すると、現在は1.7の比率が2030年ごろまでは横ばいですが、それ以降は2045年にかけて1.9まで高まります。つまり、人手不足が予想されます。なお、2030年から比率が高まるのはバブル世代の退職が理由でしょう。

賃金が上昇して物価が上がる経済の好循環が生まれると、日銀としては「あえて低金利にして、経済を下支えする必要はないよね」との判断に傾き、利上げが継続されることになります。

出典=『金利が上がっても、住宅ローンは「変動」で借りなさい 1時間でわかる「新時代のお金の常識』(ダイヤモンド社)