植田日銀総裁は「低金利派だけれども中立寄り」

2005年にいったん日銀を離れた植田氏は、アカデミック分野に戻って研究活動されていましたが、日銀新総裁の就任報道が出た2023年春にテレビ局からインタビューを受けています。

そのときの発言として、「金融政策は景気と物価の現状と見通しに基づいて運営しなければいけない。そうした観点から現在の日銀の政策は適切であると思います」と、日銀の低金利政策を継続する必要があると述べています。そして、総裁就任後の発言でも、低金利政策の継続を伝えており、大幅な利上げに対しては慎重な姿勢が見受けられます。

ただし、植田氏は、黒田前総裁が取った日銀の低金利政策の一部(具体的には、長期金利を低く押し下げる施策)については、過去にその弊害について述べていました。

以上を踏まえると、前の黒田氏が「バリバリの低金利派」であったのに対して、植田氏は「低金利派だけれども中立寄り」と考えて差し支えないと思います。

では、マイナス金利解除後の金利はどのようになるのでしょうか? 変動金利よりも固定金利のほうが有利になるのでしょうか? これらの疑問はこれから一つずつ解説したいと思います。

マイナス金利解除でも変動金利が大幅に上がることはない

マイナス金利解除で、返済中の方の変動金利が大幅に上がることはあるのでしょうか? 私の結論は「そんなことはない」です。

その根拠を知るには、住宅ローンの変動金利の決まり方をおさらいしましょう。

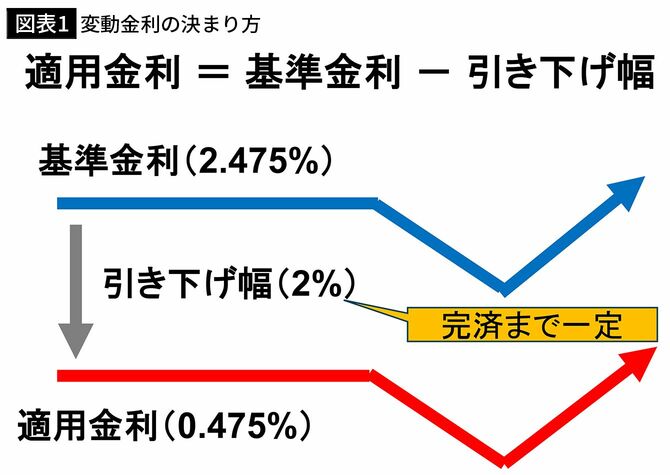

実際にみなさんが支払う金利を「適用金利」といいますが、図表1のように「基準金利」から「引き下げ幅」(ディスカウント分)を差し引いて計算します。つまり、「適用金利=基準金利-引き下げ幅」という関係であることを思い出してください。そして、引き下げ幅は住宅ローンの審査時に決定され、完済時までキープされます。

ということは、変動金利で借りた後、金利が上がるかは基準金利の動き次第ということになりますよね。返済中に基準金利が上がれば適用金利が上がり、逆に基準金利が下がれば適用金利も下がっていきます。

そのため、変動金利で住宅ローンを借りた後は、「基準金利がどうなるのか?」をしっかりとウォッチしていく必要があるのですが、基準金利はそう簡単に動きません。実際、2024年3月の基準金利は2009年から10年以上変わらず、多くの銀行で2.475%になっています。

では、マイナス金利解除で基準金利がすぐに上がるかというと、そうではないと想定しています。