変動金利の見通しは短プラをウォッチする

基準金利は、「短期プライムレート+1%」としている銀行が多いです。具体的にはメガバンクや地方銀行などですね。短期プライムレート(短プラ)とは、最も返済能力の高い法人顧客(プライム顧客)に対して短期間(1年未満)に貸出しする金利を意味します。ですので、変動金利の見通しは短プラをウォッチすればいいのです。

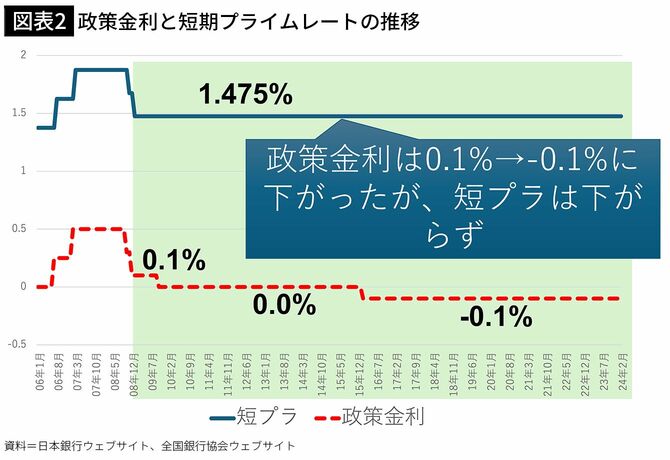

そしてこの短プラは、日銀の政策金利と基本的には同じ動きをします。図表2は政策金利と短プラの動きを示しているもので、1995年頃まではこの2つの金利はほぼピッタリ連動してきたのですが、それ以降は政策金利が0.1%からゼロ金利へ、そしてマイナス金利に下がっても短プラは一定のまま1.475%が続くという状態でした。

これは政策金利の下落が、短プラをこれ以上下げられないレベルにまで達していたことが理由と考えられます。銀行は店舗コストや人件費などの固定費をまかなう必要があるため、政策金利が下がったとはいえ、収益のベースとなる短プラを1%近くにまで下げることはできなかったのでしょう。

金利は今までと逆の動きになる

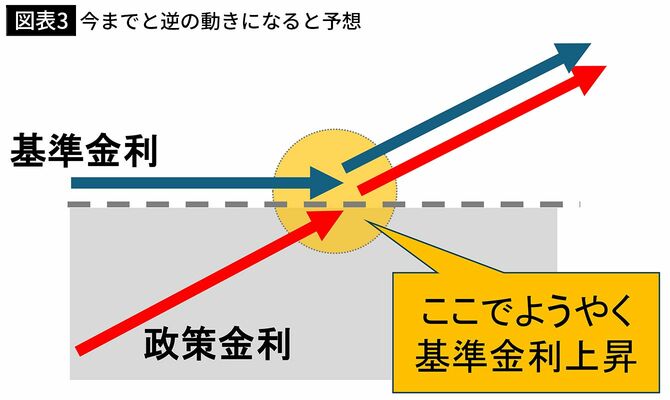

では、マイナス金利解除でどうなるかというと、短プラはまだ動かないと私は考えています。そして、政策金利がある一定水準よりもさらに上昇してはじめて、住宅ローンの変動金利に影響がある短プラが上がるでしょう。

短プラが上がるポイントがどこにあるかというと、過去の推移を踏まえると私は「政策金利0.1%」と考えています。過去、政策金利が0.1%を下回っても短プラが動かなかったということは、利上げ時はその逆の動きとなるはずです(図表3)。つまり、政策金利がマイナスからゼロになりやがて0.1%を超える水準になって初めて、短プラ(基準金利)が上昇していくと予想しています。

また、植田総裁は3月の金融政策決定会合で「緩和的な環境は継続する」と強調し、利上げを急がない考えを示しています。ゆえに短プラも大幅には上がらないでしょう。

なお、日銀の利上げの有無や利上げ幅に関係なく、銀行が一方的に変動金利を引き上げることもないでしょう。理由は銀行間の競争の激化です。

現在、銀行間で激しい金利競争が行われており、相互に牽制しあっています。これは、住宅ローン選びが不動産会社の紹介からスマホでのウェブ申し込みに移行しつつあり、ユーザーがスマホで簡単に住宅ローンの金利比較ができるようになったからです(つまり、スティーブ・ジョブズが日本の住宅ローン競争を変えたといっても過言ではありません)。ユーザーに簡単に金利比較されてしまう状況での一方的な金利引き上げは他行への顧客流出につながりますから、そういった手段に出る銀行は想定しづらいです。