専門家も消費者もマンション価格上昇を予想

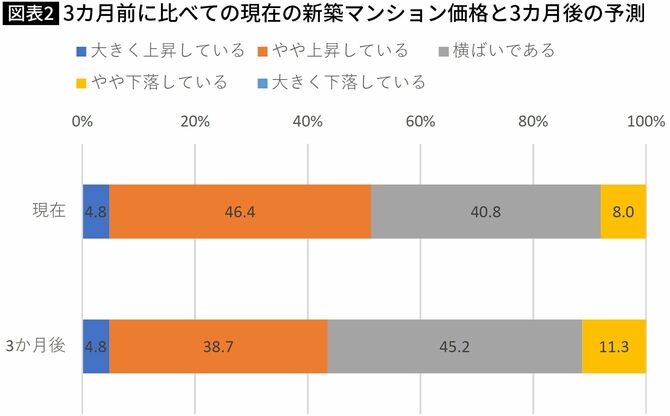

全国宅地建物取引業協会連合会(全宅連)が傘下のモニター企業を対象に実施した調査では、図表2にあるように、新築マンションの現在の価格は「大きく上昇している」「やや上昇している」の合計が51.2%と半数を超え、3カ月後の予測についても上昇の合計が43.5%に達しており、不動産仲介の専門家たちの多くは、当分価格の上昇が続くだろうとしている。

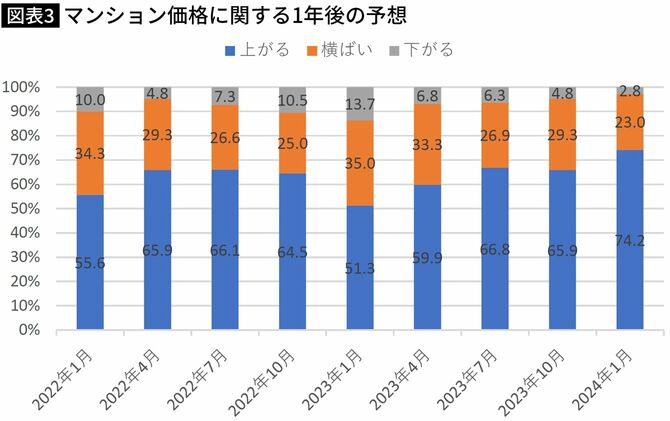

そうした動向をみている消費者も同様で、マンション価格に関する情報サイト「住まいサーフィン」を運営するスタイルアクトが、マンション購入希望者を対象に実施した調査では、1年後のマンション価格が「上がる」とする人が74.2%と、ほぼ4人に3人の人が上昇とするとみており、その割合はこのところ高まる傾向にある。

不動産仲介に携わっている専門家も、不動産の取得を考えている消費者も価格の上昇が続くとみているわけで、取得するなら一段と上がる前に買っておかないと、いっそう購入が難しくなってしまう可能性が高い。

2024年は変動金利型の金利上昇が始まる年に

次に住宅ローン金利をみると、2024年には大規模金融緩和に終止符が打たれ、「金利のある時代」に突入するのではないかといわれている。

住宅ローンには大きく分けると、長期金利に連動する固定金利型と、短期金利に連動する変動金利型があるが、これまでは世界的な長期金利上昇の影響を受けて、固定金利型の住宅ローン金利が上がってきたが、2024年には短期金利も引き上げられて、それに連動する変動金利型の金利も上がるのではないかと懸念されている。

固定金利型の代表格ともいうべきフラット35の金利は、2019年秋には1.10%だったのが、2023年秋には1.96%と2%近い水準まで上がった。

その金利上昇が変動金利型にも押し寄せてくる可能性が高い。住宅金融支援機構などの調査によると、現在、住宅ローンを利用している人の7割から8割は変動金利型を利用しているから、その金利が上がるとなると購入環境への影響は計り知れない。固定金利型の金利上昇による影響の比ではないだろう。