25年にかけて一段の上昇が避けられない

マンションを初めとする住宅価格の高騰が続いているが、2024年から2025年にかけて一段と上がるのは必至の情勢となっている。なぜなのかといえば、新築住宅の販売価格を構成する原価の上昇が続いているからだ。

新築住宅は、大ざっぱにいえば「土地取得費+建築費+分譲会社の経費・利益」で販売総額が決まり、それを戸数で割って、販売価格が決定される。その三つの要素のいずれもが上昇しているのだから、販売価格は上がらざるを得ない。

消費者の側からみれば、収入がさほど増えないため、価格上昇に対して購買力がついていけなくなるのではないかという懸念もあるが、逆に、だからこそいまのうち買っておかないといよいよ買えなくなってしまうという不安が強まっている。そのため、多少無理してでも住宅ローンを組んで購入する人が多い。それがますます住宅価格を押し上げる要因になっている面もある。

人気住宅地では地価は2桁台の上昇に

3つの要素のうち、土地取得費をみると、野村不動産ソリューションズの「住宅地価格調査」では、首都圏の地価は、2023年10月調査が対前四半期比で0.8%、2024年1月調査が0.9%の上昇で、年率では3%から4%上がっている。マンションの適地となる利便性の高い、人気住宅地の多い渋谷区、目黒区、世田谷区などでは年間変動率が2桁台の上昇となっているエリアが少なくない。

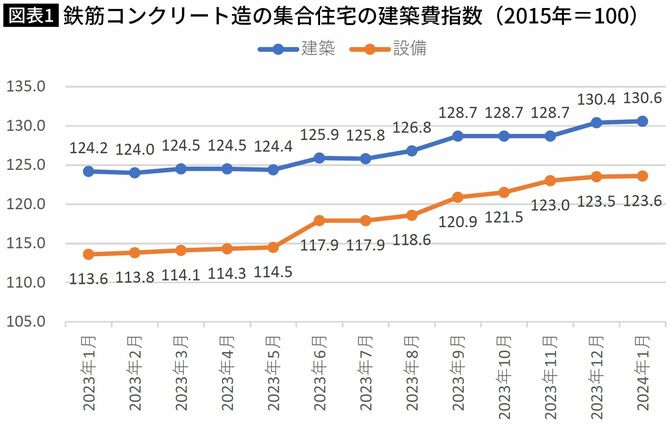

建築費も高騰が続いている。図表1にあるように、建設物価調査会のデータによると、鉄筋コンクリート造の建築費、設備費はこの1年間、右肩上がりの上昇が続いている。

さらに、分譲会社の経費・利益についても同様で、働き方改革や賃金の引き上げが産業界の喫緊の課題となっているだけに、それも住宅価格を押し上げる要因にならざるを得ない。

専門家も消費者もマンション価格上昇を予想

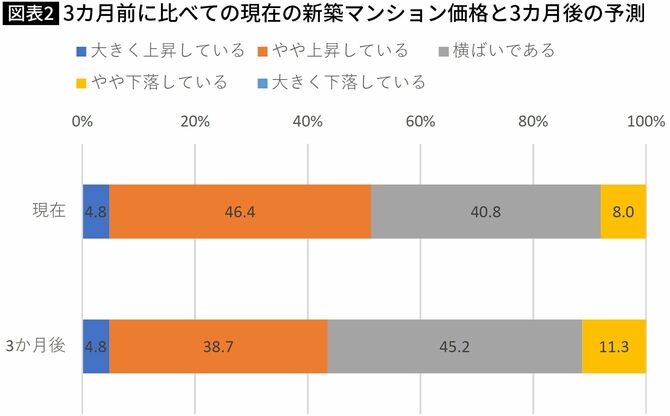

全国宅地建物取引業協会連合会(全宅連)が傘下のモニター企業を対象に実施した調査では、図表2にあるように、新築マンションの現在の価格は「大きく上昇している」「やや上昇している」の合計が51.2%と半数を超え、3カ月後の予測についても上昇の合計が43.5%に達しており、不動産仲介の専門家たちの多くは、当分価格の上昇が続くだろうとしている。

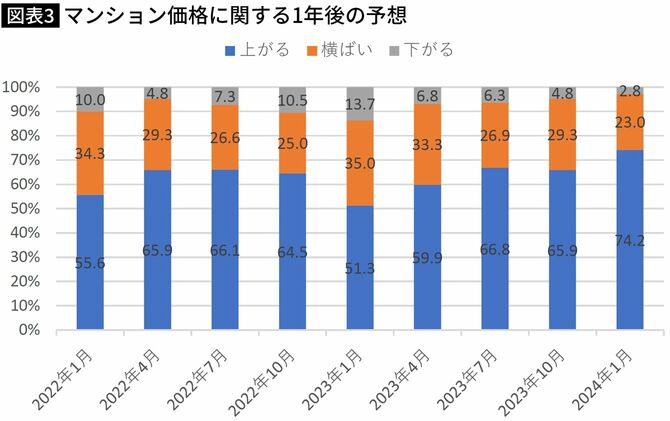

そうした動向をみている消費者も同様で、マンション価格に関する情報サイト「住まいサーフィン」を運営するスタイルアクトが、マンション購入希望者を対象に実施した調査では、1年後のマンション価格が「上がる」とする人が74.2%と、ほぼ4人に3人の人が上昇とするとみており、その割合はこのところ高まる傾向にある。

不動産仲介に携わっている専門家も、不動産の取得を考えている消費者も価格の上昇が続くとみているわけで、取得するなら一段と上がる前に買っておかないと、いっそう購入が難しくなってしまう可能性が高い。

2024年は変動金利型の金利上昇が始まる年に

次に住宅ローン金利をみると、2024年には大規模金融緩和に終止符が打たれ、「金利のある時代」に突入するのではないかといわれている。

住宅ローンには大きく分けると、長期金利に連動する固定金利型と、短期金利に連動する変動金利型があるが、これまでは世界的な長期金利上昇の影響を受けて、固定金利型の住宅ローン金利が上がってきたが、2024年には短期金利も引き上げられて、それに連動する変動金利型の金利も上がるのではないかと懸念されている。

固定金利型の代表格ともいうべきフラット35の金利は、2019年秋には1.10%だったのが、2023年秋には1.96%と2%近い水準まで上がった。

その金利上昇が変動金利型にも押し寄せてくる可能性が高い。住宅金融支援機構などの調査によると、現在、住宅ローンを利用している人の7割から8割は変動金利型を利用しているから、その金利が上がるとなると購入環境への影響は計り知れない。固定金利型の金利上昇による影響の比ではないだろう。

毎月返済額が1万円、2万円単位で増える

2024年2月現在、メガバンクのみずほ銀行の変動金利型住宅ローンの最優遇金利は0.375%だが、それが上昇すると返済負担がどれだけ重くなるのか試算したのが図表3だ。

0.375%であれば、借入額5000万円、35年元利均等・ボーナス返済なしの毎月返済額は12万7049円。それが、0.5ポイント上がって0.875%になると13万8248円に、1.0ポイントの上昇だと15万0049円に増える。

金融機関では返済負担率(年収に占める年間返済額の割合)を35%まで認めているので、金利0.375%なら436万円の年収でOKだが、0.875%では474万円、1.375%だと514万円に増える。さらに、2.375%だと601万円、3.375%では696万円になってしまう。

実際の家計を考えると収入の35%を住宅ローン返済に持っていかれると家計はかなり厳しくなるので、25%程度に抑えておくのが安心といわれるが、そうすると必要な年収がいっそう高くなって、購入が難しくなってしまう。

そもそもの金利水準が高い固定金利型の金利が上がると、さらに影響は深刻になる。図表5にあるように、返済負担が大幅に増えて、必要年収も格段にアップしてしまうのだ。

金利上昇で融資を断られるリスクもある

短期間にそんなに上がるはずはないと考える人が多いだろうが、注意しておきたいのは、住宅ローンの金利は申し込み時の金利ではなく、引渡し後に融資金が下りるときの、融資実行時の金利が適用されるという点だ。

なかでも、規模の大きい新築マンションを購入する場合、販売開始から完成までに2年、3年とかかるケースがある。そうなると、その間に大幅に金利が上がり、申し込み時の資金計画を見直さなくてならなくなる可能性が高い。金融機関から融資額の減額を申し入れられ、その分、自己資金を余分に用意しなければならない。できないと融資を断られるといった事態が発生する可能性もある。

そうならないうちに、早めに購入に決着をつけるのが得策になるだろう。

年収1000万円超でないと買えなくなる?

恐ろしいのは、価格高騰と金利の上昇がダブルパンチになった場合だ。

図表5にあるように、借入額が5000万円で、変動金利型の金利0.375%なら毎月返済額は12万円台だが、1.375%だと15万円台に、2.375%になると17万円台に増える。それに価格の上昇が加わると、たとえば、借入額を7000万円に増やさざるを得ない場合、金利0.375%でも、返済額は17万円台で、1.375%に上がっていると21万円台に、2.375%だと24万円台に増える。

必要な年収も増えて、条件によっては年収1000万円以上ないと買えなくなってくる。

金利水準が高い固定金利型だと図表6にあるようになおさら影響が大きくなる。

住宅ローン減税額も大幅に減少する

いまひとつ、2024年以降、税制面での特典が減少する。

返済期間10年以上の住宅ローンを利用してマイホームを買ったときには、住宅ローン減税制度によって所得税・住民税の還付を受けて、実質的に負担が軽減されるが、2024年以降は2023年に比べて減税額が少なくなる。

2023年入居だと、長期優良住宅や低炭素住宅だと年末ローン残高の5000万円まで控除対象だったが、2024年・2025年入居だと、子育て世帯などを除いて4500万円に減少し、2026年以降は未定だが、場合によっては一段の縮小や廃止の可能性もある。

2023年の最大控除額は、

それが、2024年、2025年ではこうなる。

最大控除額は455万円から409万5000円に45万5000円も減ってしまう。しかも、大規模マンションなどを買って、入居が2026年以降になると、さらに減額される可能性もある。

以上のように、マイホームの購入を考えるのであれば、さまざまな面で早めに準備を進めるのが得策になりそうだ。