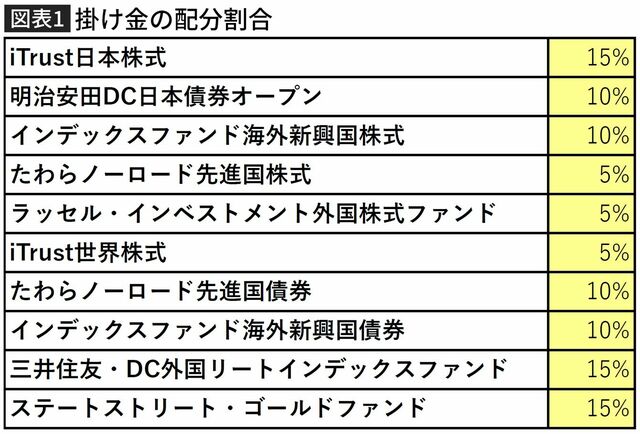

毎月2万円の掛金額で10本の投資信託に分散

ちなみに私は楽天証券で、当初の毎月掛金額は2万円。

その掛金額を、自営業ゆえに少ない公的年金を補うべく、考えに考え抜いて、将来の年金のため、以下のように振り分けました。

その際、私が意識したのは、個々の商品選びの前に、まずは国内株式、外国債券といった、大まかな資産カテゴリーの配分を決めたことです。

そして、各資産カテゴリーの配分の中で、個々の商品を選んでいったのでした。

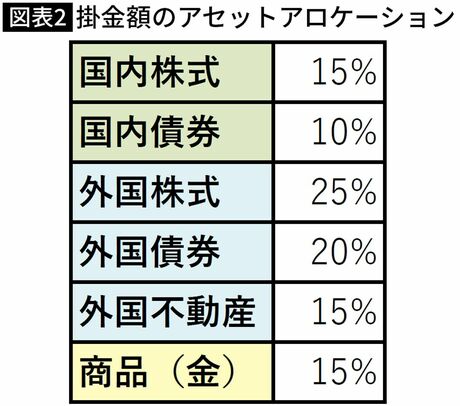

個別商品の選択よりも資産配分が重要

実は、このやり方は長期運用の定番でして、先にしっかりと資産配分を決めることで、資産全体に想定外の偏りが出ることがなく、自身のイメージ通りの運用ができるとされています。なお、資産カテゴリーの配分を「アセットアロケーション」、そして個々の商品の組み合せを「ポートフォリオ」と言います。

私たちは、個々の商品選び(ポートフォリオの組成)に気が向いてしまいがちですが、実は、運用成績の9割はアセットアロケーションで決まると言われています。

すなわち、個別商品の選択よりも、資産配分の方が重要なのです。

掛金額の割振りをアセットアロケーションにすると、私の場合は、以下の通りです。

外国資産の割合が6割、そして不動産・金が3割と、それなりに「攻めた」内容です。

しかし、これは「個々の商品を思うがままに選んだ結果、こうなった」ではなく、最初から、この資産配分を意識して、個々の商品を選んだわけです。

ですので、まさに私のイメージ通りの運用を実現するポートフォリオなのです。

写真=iStock.com/MonthiraYodtiwong

※写真はイメージです