退職金で買ってはいけない金融商品を知っておく

定年前後の人におすすめできないものが多くあります。

出典=『マンガと図解 定年前後のお金の教科書』

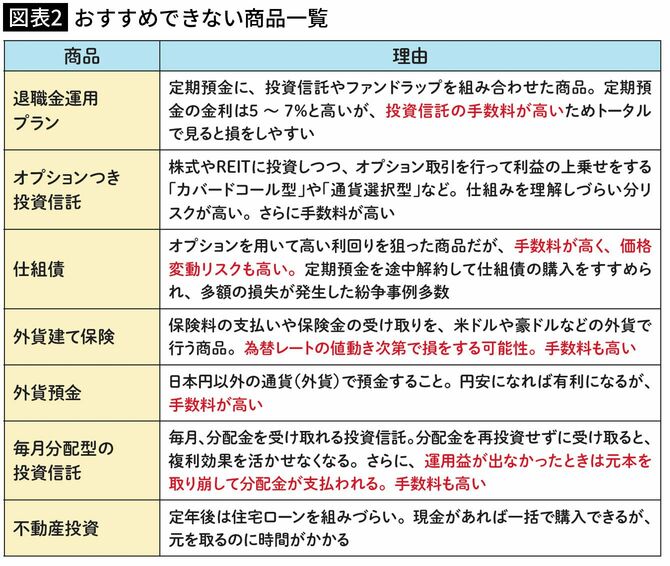

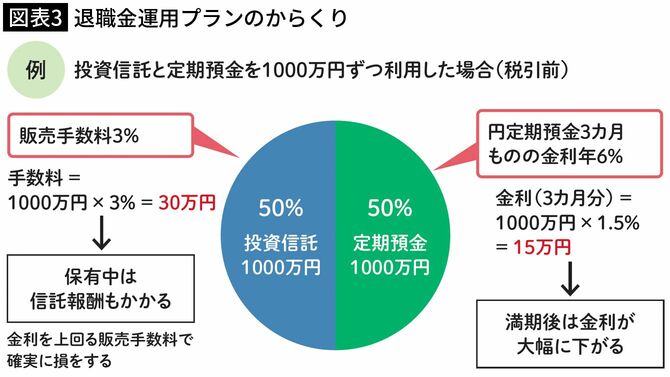

例えば、定期預金と投資信託やファンドラップなどをセットにした退職金運用プランです。定期預金は5~7%という高い金利が提示されますが、投資信託で購入時手数料や信託報酬が高く設定されているケースがほとんどであり、トータルで計算すると損をしやすい商品です。

出典=『マンガと図解 定年前後のお金の教科書』

この例では、一見定期預金の金利で15万円もらえていてお得ですが、投資信託の販売手数料を30万円支払うことになります。つまり、この商品を買った瞬間に15万円を損しているのです。絶対に手を出してはいけない商品なのです。

外貨建て保険の「元本保証」は為替差損で大損のもと

また、外貨建て保険は、保険料の支払いや保険金の受け取りが外貨で行われる保険です。米ドルや豪ドルといった外貨で保険料を支払い、保険金などを受け取るときも外貨で受け取ります。「外貨は金利が高く、元本が保証されている」などというと一見よさそうなのですが、注意すべき商品です。

外貨建て保険の「元本保証」は、あくまで外貨ベースです。したがって、多少金利が得られたとしても、外貨を円に戻したときに、為替レートの値動き次第で金利以上に損をする可能性があります。円安時に購入してしまえば、為替差損で損する可能性が高いでしょう。

2022年には一時1ドル150円と超円安水準でした。その時に購入してしまった人は、本稿執筆時点の1ドル130円の水準は大損の状況です。

それでなくても、外貨建て保険は販売手数料の高い商品です。他の投資に比べてはるかに高い販売手数料がかかっています。それだけに金融機関の勧誘も熱心で、近年国民生活センターへの相談件数が増加しているほどです。