※本稿は、頼藤太希・高山一恵『マンガと図解 定年前後のお金の教科書』(宝島社)の一部を加筆・再編集したものです。

退職金投資で大損してからマネー相談に出向く人が続出

現役時代は我慢・苦労したぶん、退職後は自由に豊かに暮らしたい――。

現役時代に家計で苦労した、趣味や旅行ができなかったなど我慢をした方々の多くは、定年後にまとまった退職金を手にすると、パァーッと使ってしまうという傾向があります。

また、まとまったお金を目にすることで、気が大きくなっていることも背中を押し、多くのお金を投資につぎ込んだ結果、大損してしまい、その後、慌ててマネー相談に来るということもあります。残念ながら、大損した状態でご相談に来られても、こちらができるアドバイスは限られてしまいます。

今回は、なぜ大損してしまうことになるのか、相談事例を踏まえ、退職金投資でやってはいけない投資についてお伝えします。

退職金を言われるがまま、ほぼ全額投資してしまうのはなぜ?

現在、大企業の会社員や公務員の場合は、退職金は2000万円程度もらえることが多いようです。厚生労働省「就労条件総合調査」および内閣官房「退職手当の支給状況」を見てもその水準になっています。

退職金は給与が振り込まれる銀行口座と同じ口座に通常振り込まれます。2000万円というまとまった金額なので、銀行側は対象者に「いつ」「いくら」振り込まれるのか事前に把握することになります。よって、退職金が入金されてから間もなく、銀行や銀行と同グループの証券会社から電話で連絡が来るのです。

当社に訪れるご相談者の中にも、退職金が振り込まれた後に大手金融機関から連絡があり、窓口へ話を聞きに行っている人が多くいます。現役時代、特に投資をしてこなかった投資初心者の場合、まずはプロの意見を聞こうと、大手金融機関の窓口に行って情報収集を開始するわけです。窓口にいる人は、「資産運用」のプロではなく「金融商品販売」のプロではあるのですが、窓口で勧められるままに、退職金のほとんどを「金融機関おすすめ」の投資信託や債券へ投資してしまうようです。

根強い「大企業神話」

ここまで読んで、マネーリテラシーの高い方にとっては、「なぜ勧められるままに投資してしまうのだろう」と疑問に思うことでしょう。また、「退職金の一部ならともかく、ほとんどを投じてしまうのはなぜなのか」と。

まず、お勧めされるままに、金融商品を購入してしまった背景には「大企業神話」「政府系機関神話」があります。大企業の会社員や公務員で、特に年配の人に多いのですが、「大企業や政府系機関が言っているのだから間違いない」と信じてしまっていることです。よって、大手金融機関の担当者が勧めるのだから間違いないだろうと信じてしまうのです。

そして、退職金のほとんどを一気に投資してしまう理由ですが、長い間、我慢して生きてきた、抑圧されて生きてきた人は、一度たがが外れると、歯止めがきかなくなる傾向にあるようです。退職後は自由に豊かに暮らしたいという思いも人一倍強いからかもしれません。

読者のみなさん自身がそういう人生を生きてこないと理解が難しいかもしれませんが、実際こういったケースをたくさん見てきました。

窓口の推奨商品に投資をして、儲かればいいが実態は…

さて、大事なのは退職金で投じた金融商品の運用成績です。推奨商品に投資をして、儲かっていれば文句はないでしょう。

あくまでも当社の相談実績では、一部運用成果は出た商品はあるものの、全体では大きなマイナスになっています。直近のマーケットでは、2019年〜2021年は米国株を始め世界的にリスク資産バブルでしたので、儲けがあるのは当然の状況なのですが、なぜマイナスになってしまうのでしょうか。

運用成果が上がっていたのは、米国株に投資をするアクティブ型投資信託。大きくマイナスになっていた元凶は、カバードコールや通貨選択などオプション付き投資信託や仕組債です。

2019年〜2021年は米国株の収益率が高かったので、米国株のアクティブ型投資信託も儲かってはいるのですが、なぜインデックス型投資信託ではないのか。金融機関側は、アクティブ型投資信託を販売すると、購入金額の3%の「販売手数料」が得られ、投資信託を持っている間にかかる手数料「信託報酬」が年1〜2%が得られ続けるので、販売したくなるインセンティブがあります。インデックス型ではなくアクティブ型を提案してしまうのは、手数料収入を多く得たい金融機関の狙いが透けて見えます。

次に、投資の知識が乏しく、定年後、リスク許容度が決して高くない人に対して、カバードコール(原資産を保有しつつ、その原資産のコールオプション[買う権利]の売りポジションをとる投資手法)や通貨選択などオプション付き投資信託、仕組債といった仕組みが複雑な商品をなぜ提案するのかですが、これについても金融機関の懐事情が垣間見えます。当然、オプション付き投資信託や仕組債は、他の金融商品と比べて手数料が抜群に高い訳です。つまり金融機関が儲けることができます。

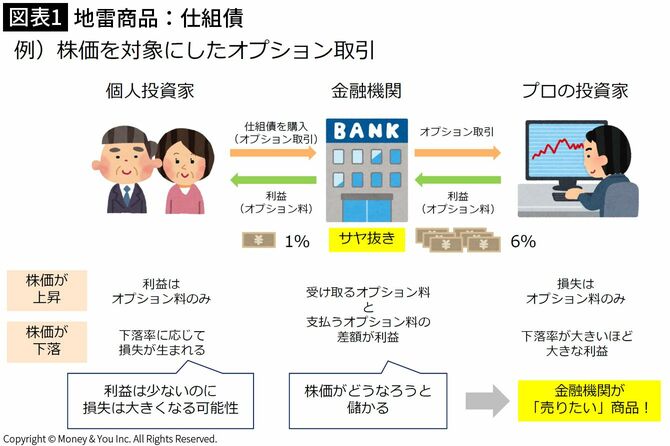

仕組債とは、オプションなどを用いて、元本や利息の支払いに株価指数や為替レートなどの金融指標の変化による条件がつけられた債券です。投資初心者にとってはそもそも「債券」に安全なイメージが強く、窓口では「お金が増える仕組みが施されている安全性の高い債券」と説明されているのかもしれません。しかし、想定以上に下落リスクが大きく、投資した人の多くが大損をしている状況だったといえます。

実際、証券・金融商品あっせん相談センターでの紛争解決手続き終了事例のうち、仕組債は38%でトップ(2021年9月まで1年間)になっています。21年7~9月期の手続き終結事例で多いのは70~80代の高齢者の申し立てです。「定期預金を中途解約して仕組債の購入を勧められ、多額の損失が発生した」などの主張が多くあります。

以上、窓口で勧められる金融商品は「手数料が高い」「仕組みが複雑」「リスクが高い」ものが多く、実際の運用成績もプラスどころか大損してしまう状況になっているということなのです。

金融商品の「手数料」と「リスク」を正しく認識する

金融機関から金融商品をお勧めされた際は、まず手数料を気にするべきです。たとえば株であれば「売買手数料」、投資信託であれば、買うときにかかる「販売手数料」、持っている間ずっとかかる「信託報酬」。仕組債であれば、サヤ抜きはどれくらいされているのかという点です。

株価を対象にしたオプション取引が組み込まれている仕組債の場合、株価がいくら上昇したとしても、仕組債の購入者が得られる利益はあらかじめ決まったオプション料だけです。それに対して、株価が下落した場合は、下落するほど大きな損失を被ります。投資のリスクとリターンにはトレードオフ(比例の関係)があるといわれますが、仕組債の場合は、損失のリスクに見合ったリターンが得られません。

「成績優秀な商品=買うべき商品」ではない!

金融機関はプロの投資家とオプション取引を行うことで、株価がどうなろうと儲かるようにしています。そのうえ、プロの投資家から受け取るオプション料から、個人投資家に支払うオプション料を大きくサヤ抜きしているのです。図表1を見ればわかりますが、金融機関はリスクを全く取らずに年5%の利益が出ていることがわかります。

そもそも、投資初心者の多くは、金融商品の手数料がどれくらいかかるかを理解していない人が多いのが実情です。例え提案されたときに、その商品がいくら成績優秀だとしても、手数料や信託報酬にかかるコストが高ければ、そのコストを上回る成績を残し続けるのは至難の技です。また、上回る成績を出すためにはリスクも当然高くなっていることを理解しなければなりません。

金融商品の簡単な仕組みやコストについては、初心者向けに資産運用について解説している本を1冊読むことで学ぶことができます。商品を購入する際には、自分でもある程度勉強して、窓口の担当者に不安や疑問などを質問して解消しておくとより安心です。

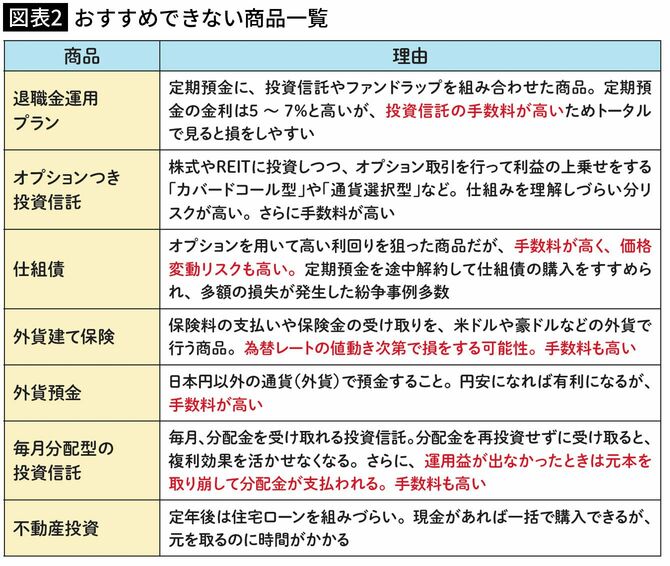

退職金で買ってはいけない金融商品を知っておく

定年前後の人におすすめできないものが多くあります。

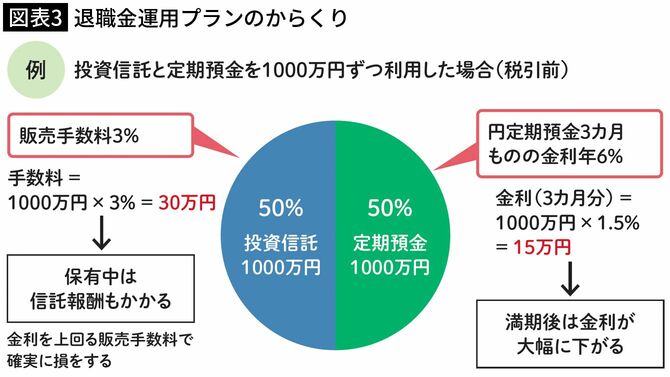

例えば、定期預金と投資信託やファンドラップなどをセットにした退職金運用プランです。定期預金は5~7%という高い金利が提示されますが、投資信託で購入時手数料や信託報酬が高く設定されているケースがほとんどであり、トータルで計算すると損をしやすい商品です。

この例では、一見定期預金の金利で15万円もらえていてお得ですが、投資信託の販売手数料を30万円支払うことになります。つまり、この商品を買った瞬間に15万円を損しているのです。絶対に手を出してはいけない商品なのです。

外貨建て保険の「元本保証」は為替差損で大損のもと

また、外貨建て保険は、保険料の支払いや保険金の受け取りが外貨で行われる保険です。米ドルや豪ドルといった外貨で保険料を支払い、保険金などを受け取るときも外貨で受け取ります。「外貨は金利が高く、元本が保証されている」などというと一見よさそうなのですが、注意すべき商品です。

外貨建て保険の「元本保証」は、あくまで外貨ベースです。したがって、多少金利が得られたとしても、外貨を円に戻したときに、為替レートの値動き次第で金利以上に損をする可能性があります。円安時に購入してしまえば、為替差損で損する可能性が高いでしょう。

2022年には一時1ドル150円と超円安水準でした。その時に購入してしまった人は、本稿執筆時点の1ドル130円の水準は大損の状況です。

それでなくても、外貨建て保険は販売手数料の高い商品です。他の投資に比べてはるかに高い販売手数料がかかっています。それだけに金融機関の勧誘も熱心で、近年国民生活センターへの相談件数が増加しているほどです。

定年後はそもそも退職金をいくら運用に回すべきなのか

退職金を全額投資に回すのはおすすめできません。定年近くまで投資をしてこなかったなら、なおさらです。投資は「冷静に判断すること」が必要不可欠ですが、全額投資することで冷静さを欠いてしまうことがあるためです。

退職金をもらう前の預貯金がどれくらいあるのかによっても変わりますが、退職金が2000万円であれば1000万円ほどを預貯金や個人向け国債などの安全資産に割くとよいでしょう。個人向け国債は「元本割れしない」、預貯金は「すぐに現金を引き出せる」点がメリットです。

国が発行している「個人向け国債」は、毎年2回利息を受け取れ、満期になると全額返済される商品です。また、金利が0.05%より下がらないため安心して運用できます。

個人向け国債には3種類あります。発行時の利息が満期まで変わらず満期が3年の「固定3年」、同じく金利が変わらず満期が5年の「固定5年」。半年ごとに利息が変わり満期が10年の「変動10年」です。金利が上がればそのぶん利益も増えるため、変動10年がおすすめです。2023年1月募集の変動10年の利率は0.33%です。

リスクを取らずにお金を増やすなら、「退職金専用定期」の利用も検討するとよいでしょう。「退職金限定」「退職から○カ月以内(○年以内)」といった金融機関ごとの条件を満たせば、普通預金より高い金利で預けられるサービスです。

ただし、高い金利を受け取れるのは最初の1回のみです。住んでいる地域の複数の銀行に退職金専用定期があれば、金利が下がったタイミングでほかの金融機関に乗り換えるとよいでしょう。

「おすすめ」に惑わされない

投資に回す場合は、投資のタイミングを複数回に分けましょう。「月に50万円投資・計20回」「月に100万円投資・計10回」「1景気サイクルの5年間で積立投資をする」などです。投資先は投資信託やETFがおすすめです。

投資信託やETFの選び方は、まずは「低コスト」であるかどうか。購入時手数料(販売手数料)がかからないもの、信託報酬は年0.1〜0.3%のものです。そうなると、当然インデックス型投資信託になりますが、以前の記事で紹介した「世界株式インデックスファンド」が良いと思います。

金融機関の「おすすめ」は、あくまで「自分たちの利益を増やすため」という意味であることは、ご理解いただけたと思います。この“おすすめ”の意向は、金融機関などによくある「人気投資信託ランキング」にも反映されていますので、店頭で案内されるランキングにも引っかからないようにしましょう。