今さら聞けない会社員の公的年金のしくみ

「老後のお金が心配」という人は、3つの年金を可視化できていません。まずは、定年前に自分が「どの年金をいつからどれくらいもらえるのか」を見える化してみましょう。

最初に確認してほしいのは、老後のお金の土台となる「公的年金」です。

その金額は、夫婦で90歳まで生きれば6000万円以上ももらえるといいました。しかし、これはあくまでモデル給付額です。もらえる金額は人それぞれ違います。

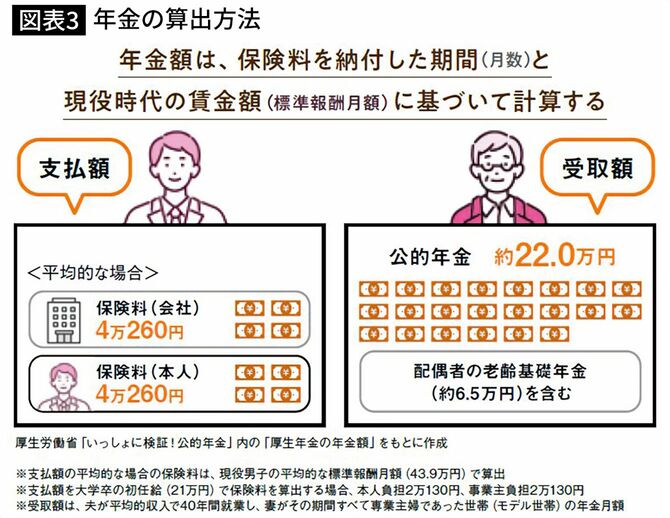

なぜ違いが出るかというと、保険料を納めた期間と現役時代の収入をもとに年金額が計算されるからです。

会社員の公的年金は国民年金(基礎年金)と厚生年金(報酬比例部分)の2段構えになっています。その保険料は、月ごとの給料に対して定率(18.3%)で、その半額を会社が負担しています。つまり、給料から天引きされている保険料の倍の金額をしっかり納めているわけですね。

そして、保険料納付期間が長く、現役時代に稼いだ総賃金が高かった人ほど将来もらえる年金が多くなります。

※『役所や会社は教えてくれない! 定年と年金 3つの年金と退職金を最大限に受け取る方法』(ART NEXT)より

安月給ほど、公的年金制度に救われる

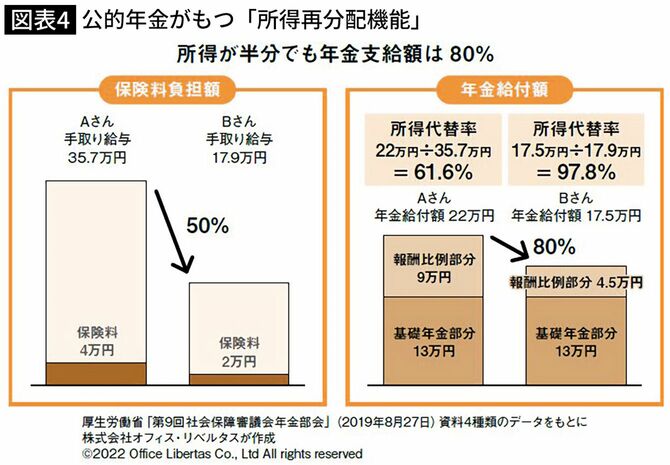

「はいはい、そうですよね。安月給は年金も少ないよね」と、ぼやいている人はいませんか? そんなあなたこそ、実は公的年金制度に救われるしくみになっています。

厚生年金は現役時代の報酬に比例しますが、計算のもととなる収入(標準報酬月額)には上限があります。したがって、もらえる年金額は際限なく増えるわけではありません。支給額にも上限があり、最高でも月額約30万円ほどです。

一方、基礎年金は納付期間の月数で計算されるため報酬額に左右されません。よって、実際の年金支給額は、現役時代の賃金ほど差がつかないしくみになっているのです。

※『役所や会社は教えてくれない! 定年と年金 3つの年金と退職金を最大限に受け取る方法』(ART NEXT)より