【Case2 子持ち家庭①】

惜しまず使う教育費を投資で補う、リスク取りすぎ家計

■夏山家のプロフィール

さつきさん(48歳、商社勤務)、夫(45歳、大学講師)、長男(10歳)

●年収

さつきさん:800万円(手取り600万円) 夫:500万円(手取り400万円)

●住居

分譲マンション(8年前に購入)

●住宅ローン

借入額5000万円 期間35年 変動金利0.5%

●保険

さつきさん:収入保障保険、医療保険 夫:教職員共済

■さつきさんの状況

●夫はお金に関心がなく、さつきさんが家計管理と資産運用を担当。積極投資で資産拡大を目指している

●夫の退職金がないため老後資金の不安がある

月15万円超の教育費を払い続けられるか

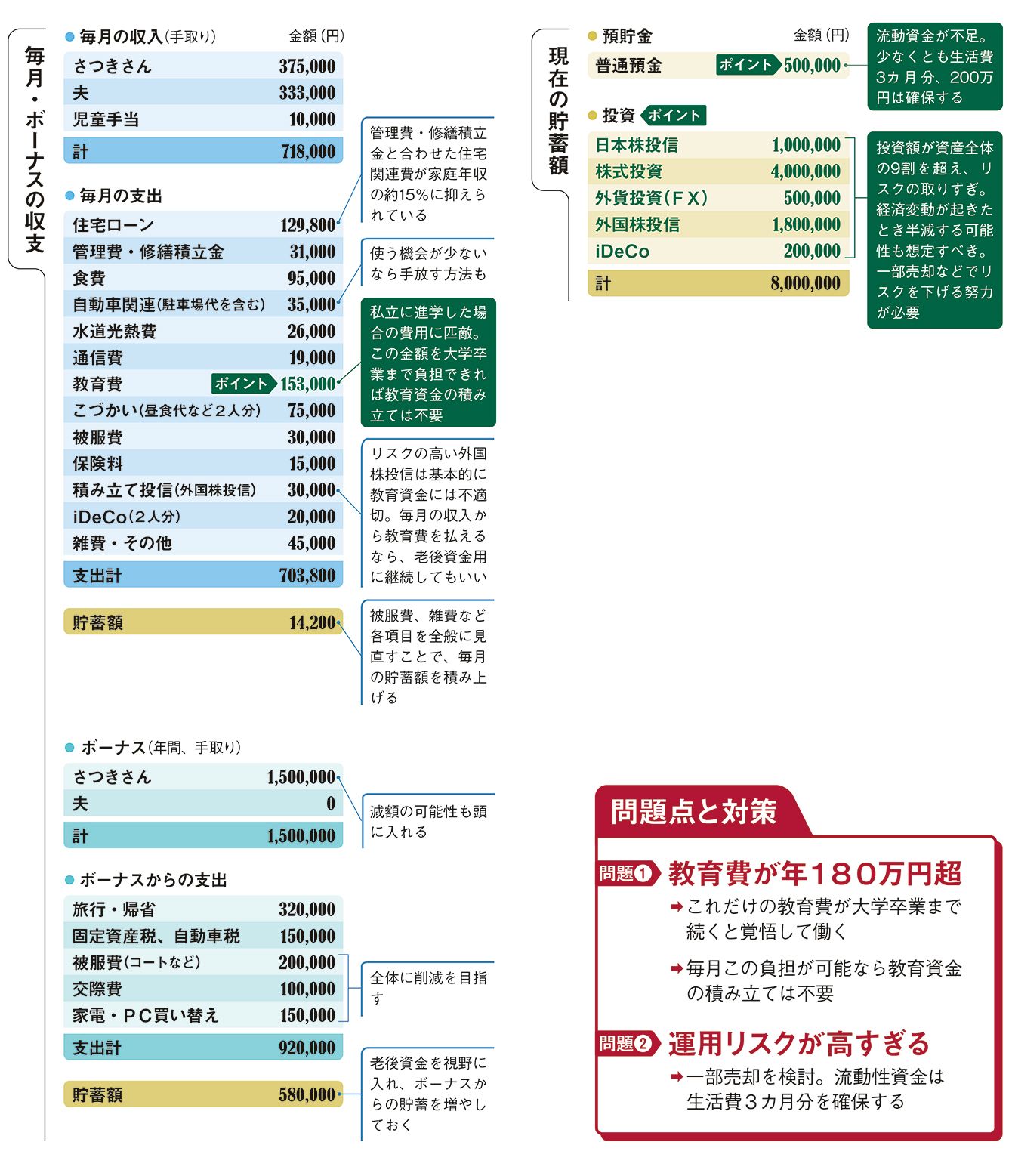

若いうちにキャリアを積み、30代後半~40代で出産する女性が増えています。こうした家庭では収入に余裕がある分、教育費にお金をかける傾向がみられます。

さつきさんのケースでも、中学受験の準備を始めた長男の教育費が月15万円超。ただ、それ以外の項目は、比較的抑えられています。

家計では、お金の使い道に優先順位を決めることが重要です。教育費を最優先すると決め、それで将来的にも家計を維持できるなら、惜しまず使うことに問題はありません。

私立に進学した場合の年間費用は、中学で約141万円、高校で約97万円(文部科学省調べ、平成30年度)、大学は最も高い私立理系で約192万円(日本政策金融公庫調べ、令和2年度)。夏山家の現在の教育費は、この金額に匹敵します。この負担を大学卒業まで続けられるなら、教育費の積み立ては不要ともいえます。

夏山家の問題は、フローよりむしろストックのほうにあります。

現在の貯蓄額を見ると、リスクのない預金は普通預金50万円のみ。確かに、インフレが進めば預貯金は目減りします。とはいえ、突発的な事態に備えるため、生活費の3~6カ月分はすぐに使える流動性資金を確保すべき。収入が同程度の共働き夫婦でも、3カ月分は必要です。

また、教育資金のために外国株投信を積み立て中ですが、中学受験をするなら、そろそろリスクを下げたいところ。教育費として使わないなら継続してもいいでしょう。

このほかの投資についても、日本株投信と株式投資が資産の6割以上を占め、リスクの取りすぎといえます。FXも含め、経済ショックの際には半減することもありえます。一部売却したり国際分散を行うなどで、リスクを下げる努力をすべきです。

48歳のさつきさんには、老後資金の不安もあります。現在の毎月の積立額は、積み立て投信とiDeCoの計5万円で、ボーナスと合わせた年間貯蓄額は計120万円弱。さつきさんが60歳になるまでの12年間では約1400万円で、現在の貯蓄額と合わせると約2200万円になります。積み立て投信を教育費に使わなくてすむなら、これに退職金を加えた額が老後資金に充てられます。退職金の額や資産運用の成果にもよりますが、75歳になるまで住宅ローンが続くことを考えれば、もう少し積み上げておきたいところです。

今のうちから家計支出を見直して積立額を増やすとともに、夫婦ともにできるだけ長く働いて収入を維持することが必要です。将来について、夫とも話し合い、協力し合うのが最も望ましいでしょう。