【Case3 DINKS】

お互いの収入と資産を知らない、会話不足の夫婦別サイフ家計

■秋田家のプロフィール

葉月さん(38歳、SE)、夫(38歳、広告代理店勤務)

●年収

葉月さん:700万円(手取り520万円) 夫:(推定)700万円程度(手取り520万円程度)

●住居

賃貸マンション

●保険

葉月さん:終身医療保険 夫:不明

■葉月さんの状況

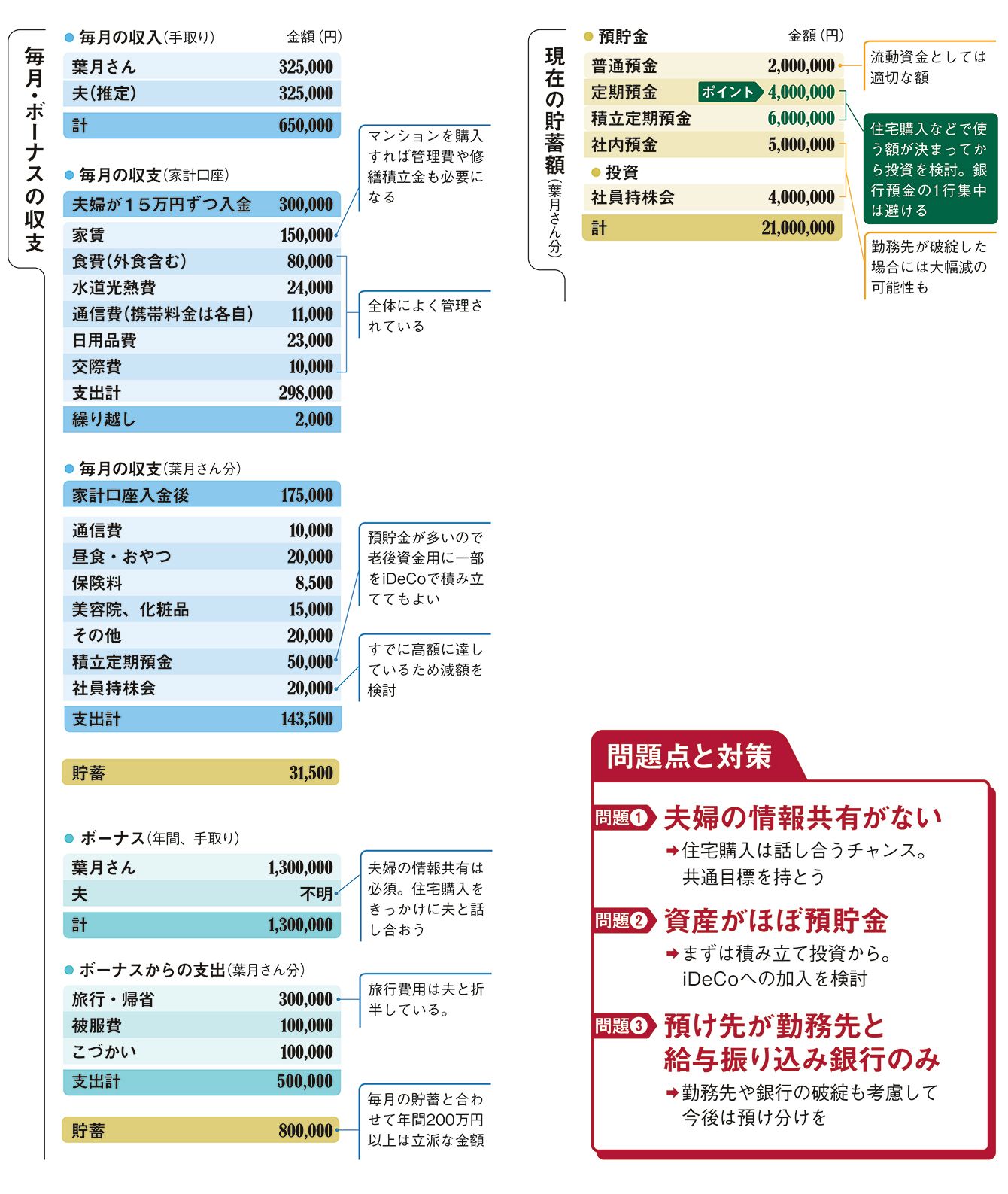

●預金はすべて給与振込口座のある銀行を利用

●住宅購入を検討中。出産希望もあり、今後の家計管理の方法に悩んでいる

住宅購入は話し合うチャンス。夫婦で共通目標を持とう

ある程度キャリアを積んでから結婚したカップルには、お互いの財産を知らないケースが少なくありません。普段の暮らしでは問題なくても、急にお金が必要になったとき、実は相手の貯金がゼロだったり、借金があったりして愕然とする場合もあるので、注意が必要です。

2年前に結婚した葉月さんも、夫の収入と貯蓄を知りません。毎月の家計は、生活費用の家計口座にそれぞれ15万円ずつ入金し、2人で使うお金はこの口座から支払います。給料の残りはそれぞれ自由に使うのがこれまでの習慣です。

葉月さんは現在38歳。そろそろ住宅を買い、できれば子どももほしい……と思うと、今の暮らし方でいいのか、考え込むようになりました。

そこで秋田家の家計を見てみます。把握できるのは家計口座と葉月さん分の給与・ボーナスの収支、貯蓄についても葉月さんの分だけです。

共働き夫婦の家計管理にはおもに、共通の家計口座をつくる方法と、それぞれが負担する費目を決める方法の2つがあります。どちらでも使いやすい方法を選べばOKです。

家計収支を見ると、葉月さんの堅実さが一目瞭然。生活費に無駄はほぼなく、給与から毎月7万円を積み立て、ボーナスと合わせて年間200万円以上を貯めています。

貯蓄額もすでに2000万円超。注意点を挙げるとすれば、給与振込口座のある銀行だけにお金を預けていることと、社内預金と社員持株会の金額が多いことでしょう。

経済情勢が激変すれば銀行が破綻することもあります。保護されるのは1行あたり1000万円までという意識が必要。また、社内預金や社員持株会は、勤務先が破綻すると全額戻ってこない可能性があり、職を失ったうえに貯蓄まで激減する事態も起こりえます。貯蓄先、投資先はある程度分散したほうが安心です。

葉月さんは近い将来、家を買いたいと考えています。住宅購入の際、この貯蓄からいくら使うかについては、夫と相談して決める必要があります。このとき、お互いの収入や貯蓄について話し合い、さらに子どものことについても希望を確認し合うといいでしょう。

自身の貯蓄からどれだけ使うかがわかれば、残りの一部を投資するのもオススメです。老後のことを考えれば毎月の積み立ての一部をiDeCoにするのも有効。夫と2人で少額から始めてみてはどうでしょう。

結婚、住宅購入、子どもの誕生は、夫婦がお金のことを話し合う三大チャンス。夫婦が共通目標を持って強く結束すれば、どんな事態も乗り越えられるはずです。