【Case1 子持ち家庭①】

貯金が増えない住宅ローン借りすぎ家計

■春川家のプロフィール

弥生さん(37歳、研究職)、夫(40歳、メーカー勤務)、長男(7歳)、長女(2歳)

●年収

弥生さん:600万円(手取り450万円) 夫:650万円(手取り500万円)

●住居

分譲マンション(3年前に購入)

●住宅ローン

借入額8500万円 期間35年 変動金利0.5%

●保険

夫婦とも詳細不明

■弥生さんの状況

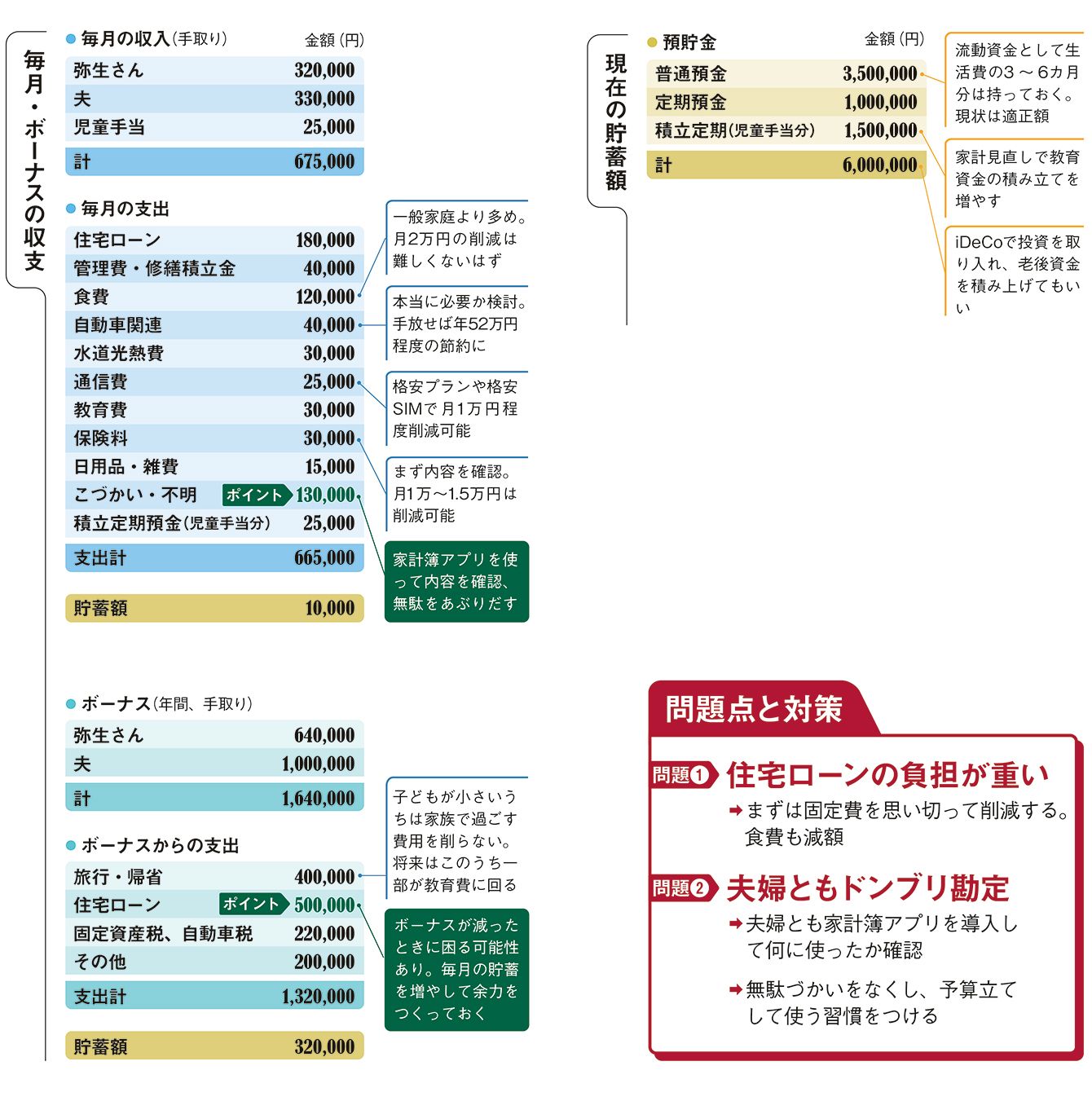

●住宅購入後に貯金が増えなくなったのが悩み

家計簿アプリで使途不明金を撲滅する

固定費の代表といえるのが住宅ローン。一般的に子育て家庭で、住宅ローンが年収の2割を超えると家計は厳しくなります。弥生さんの家庭では、住宅ローンが税込み年収の約21%と高水準。管理費や固定資産税などの維持費と合わせて、年300万円以上を住宅関連に使っています。月々の収支はギリギリで、児童手当分を貯めるのが精一杯の状態です。

さらに、住宅ローンにボーナス払いを併用している点も要注意。もしボーナスが大きく減れば、貯蓄を取り崩すことになるかもしれません。ボーナス払いで月々の返済は楽になっているはずです。その分、毎月の貯蓄を少しでも増やして将来の教育費を貯めるとともに、家計に余力をつける必要があるでしょう。

そこで、毎月の支出を見直します。一般的には固定費→固定費以外の「やりくり費」の順で見直しますが、春川家の場合はその前に大きな課題があります。それは、「こづかい・不明」が13万円にも上ること。春川家では夫婦ともクレジットカード払いが中心で、明細を見ることもなく、引き落とし額しか気にしていません。

こうした家庭では、家計簿アプリを使うのがオススメです。まずはクレジットカードとアプリを連携し、使った内容と金額を確認して、無駄をあぶりだします。

次は、月々の予算を決める段階です。毎月の固定費を概算し、やりくり費の予算を設定。予算を月24万円と決めたら、1日8000円、週5万6000円の範囲内で、調整しながら使うことに慣れていきます。

固定費の見直しについては、住宅ローン金利はほぼ最低水準で、借り換えの効果はありません。そこで、ほかの固定費に注目します。もし自動車がどうしても必要でなければ、手放せば月4万円、維持費と合わせて年50万円以上の節約が可能。通信費は格安プランや格安SIMを使えば月1万円程度、保険も月1万~1.5万円は削減できそうです。

ほかにも、食費が月12万円と高めです。共働き家庭では食費が高くなりがちですが、月2万円程度の削減は難しくないでしょう。

使途不明金をなくし、各項目を見直すことで月15万円程度の余裕が生まれます。年間200万円以上の貯蓄も不可能ではありません。