住宅ローンのなかでも最も多くの人が利用している変動金利型住宅ローン。これまでは長く超低金利が続いてきたが、2024年には上昇の可能性が高まっている。住宅ジャーナリストの山下和之氏は「とくに、完成までの期間が長い大規模物件が多いタワーマンションだと、適用金利が上がって、入居直前に融資を断られてしまうリスクがある」という――。

写真=iStock.com/CHUNYIP WONG

※写真はイメージです

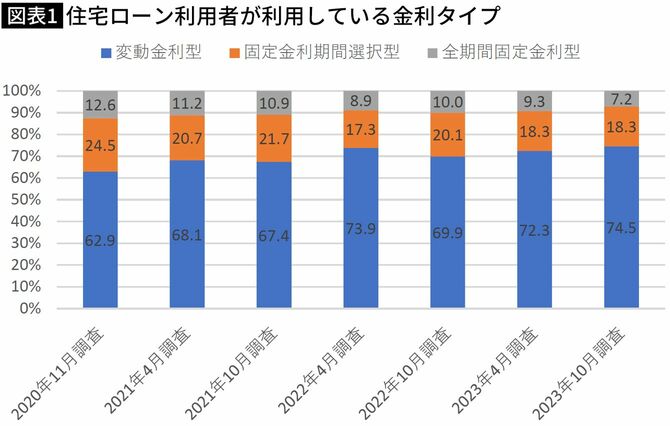

7割以上の人が変動金利型を利用している

住宅ローンには、大きく分けると市中の金利動向にかかわらず金利、返済額が変わらない固定金利型と、金利動向によって金利、返済額が変わる変動金利型がある。

図表1にあるように、住宅ローン利用者の利用状況をみると、7割以上の人が変動金利型を利用しており、変動金利型が8割を超える調査もある。

なぜなのかといえば、固定金利型に比べて変動金利型のほうが金利ははるかに低く、返済額が少なくて済むからだ。金融機関からすれば、変動金利型は市中の金利動向に合わせて金利を変動できるので、常に一定の利ざやを確保でき、リスクが小さいため、金利を低く設定できる。

それに対して、固定金利型は、市中の金利が上がっても適用金利を上げることができないため、利ざやが縮小したり、逆ざやになってしまうリスクがあるので、金利を高くせざるを得ないためだ。

出典=住宅金融支援機構「住宅ローン利用者の実態調査(住宅ローン利用者調査(2023年10月調査))」

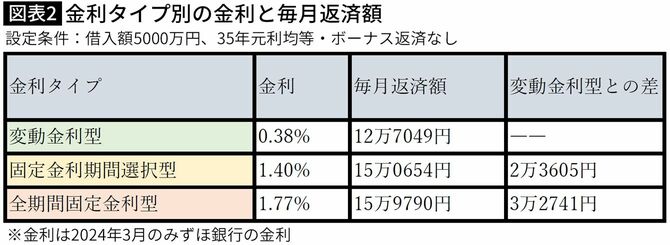

毎月3万円以上の負担差が発生することも

実際、どれくらい金利や返済額が違ってくるのかは図表2を見れば一目瞭然だ。

借入額5000万円、35年元利均等・ボーナス返済なしのケースでみてみよう。

メガバンクのみずほ銀行の2024年3月現在の変動金利型の金利は0.375%で、毎月返済額は12万7049円だが、完済までの金利が固定している全期間固定金利型は1.77%で、毎月返済額は15万9790円に増える。

毎月3万2741円、年間にすれば40万円近い差になる。最近はマンション価格などの高騰が続いているので、借入額が5000万円では足りないケースも多いだろう。仮に、借入額が1億円とすれば、固定金利型は変動金利型に比べて毎月6万円以上、年間にすれば80万円近い負担増になるのだから、変動金利型を利用したくなるのも当然のことだろう。

作成=山下和之