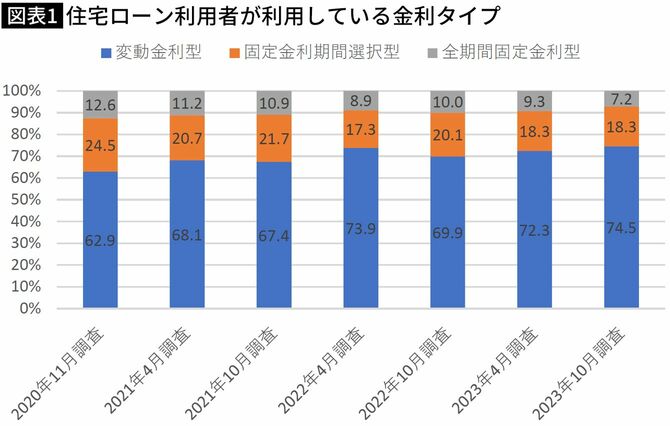

7割以上の人が変動金利型を利用している

住宅ローンには、大きく分けると市中の金利動向にかかわらず金利、返済額が変わらない固定金利型と、金利動向によって金利、返済額が変わる変動金利型がある。

図表1にあるように、住宅ローン利用者の利用状況をみると、7割以上の人が変動金利型を利用しており、変動金利型が8割を超える調査もある。

なぜなのかといえば、固定金利型に比べて変動金利型のほうが金利ははるかに低く、返済額が少なくて済むからだ。金融機関からすれば、変動金利型は市中の金利動向に合わせて金利を変動できるので、常に一定の利ざやを確保でき、リスクが小さいため、金利を低く設定できる。

それに対して、固定金利型は、市中の金利が上がっても適用金利を上げることができないため、利ざやが縮小したり、逆ざやになってしまうリスクがあるので、金利を高くせざるを得ないためだ。

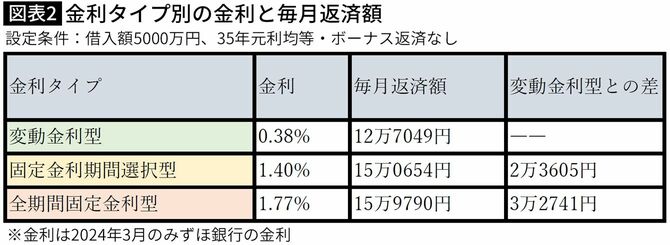

毎月3万円以上の負担差が発生することも

実際、どれくらい金利や返済額が違ってくるのかは図表2を見れば一目瞭然だ。

借入額5000万円、35年元利均等・ボーナス返済なしのケースでみてみよう。

メガバンクのみずほ銀行の2024年3月現在の変動金利型の金利は0.375%で、毎月返済額は12万7049円だが、完済までの金利が固定している全期間固定金利型は1.77%で、毎月返済額は15万9790円に増える。

毎月3万2741円、年間にすれば40万円近い差になる。最近はマンション価格などの高騰が続いているので、借入額が5000万円では足りないケースも多いだろう。仮に、借入額が1億円とすれば、固定金利型は変動金利型に比べて毎月6万円以上、年間にすれば80万円近い負担増になるのだから、変動金利型を利用したくなるのも当然のことだろう。

金利引き下げ幅の圧縮で金利上昇の可能性も

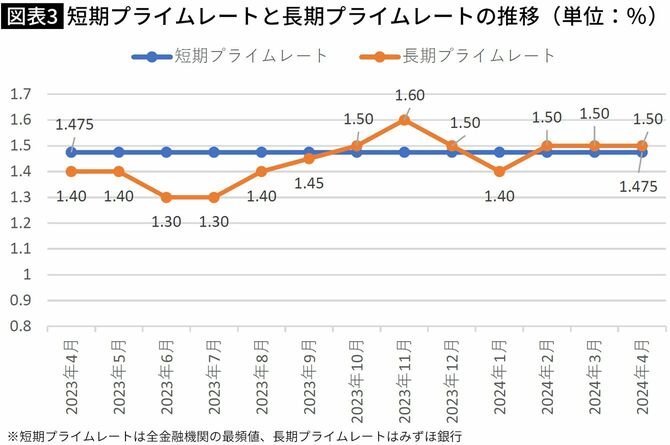

しかし、その変動金利型の金利が2024年には上昇しそうな気配が強まっているのだ。変動金利型の金利は短期金利に連動するのだが、その短期金利、大規模金融緩和政策により、10年以上1.475%に据え置かれてきた。図表3にあるように、2024年2月現在も、短期プライムレートは1.475%が続いている。

変動金利型住宅ローンの金利は、短期金利+1.0%とする金融機関が多く、変動金利型の店頭表示金利(基準金利)は2.475%が続いてきた。

実際には、そこから金利引下げが実施されて、多くの銀行では0.2%台、0.3%台で利用できるようになっている。みずほ銀行の場合、最優遇金利は0.375%となっているのは先に見た通りだ。

2024年には、日本銀行がマイナス金利政策を解除したこともあり、基準金利のもとになる短期プライムレートが上がり、また金利引下げ幅が縮小されて、変動金利型の適用金利が上がる可能性がきわめて高くなっているのだ。

金利上昇による2つのリスクがある変動金利型

変動金利型の金利が上がると、2つのリスクがある。

1つはすでに変動金利型の住宅ローンを利用している人の適用金利が上がり、毎月返済額が増えたり、元金の減り方が遅くなってしまうというリスクだ。

変動金利型ローンの適用金利は多くの金融機関では、市中の金利動向に合わせて半年に一度見直すことになっている。ただし、そう頻繁に返済額が変わると計画を立てにくいので、返済額の変更は5年に1回と定められている。金利上昇で返済額が増える場合、増額率は25%までとするルールもある。しかし、逆にいえば5年後には最大では25%返済額が増えてしまうことを意味する。

返済額が変わらない5年の間に金利が変化すると、返済額は変えずに、返済額に占める利息分と元金分を調整して対応する。金利が上がったときには、利息分が増えて、元金分が減少し、ローン残高の減少ペースが遅くなる。返しても、返しても、なかなか残高が減らないという厳しい事態になりかねない。

反対に、金利が下がれば、その分利息分が減少、元金分が増えて元金減少ピッチが早まるが、現在のような金利水準ではこれ以上に金利が下がることはまず、考えにくいだろう。

申し込み時ではなく融資実行時の金利が適用される

もう1つは、これから変動金利型の住宅ローンの利用を考えている人のリスクだ。これから、変動金利型の住宅ローンを利用したいと考えている人にとっては、金利上昇で毎月返済額が増えて、資金計画を立てにくくなってしまうし、すでに住宅ローンを申し込んでいる人にとっても、入居までに金利が上がって、実際の返済額が増えてしまうリスクがある。

というのも、住宅ローンは申し込み時の金利ではなく、建物が完成して、引き渡しを受けたあとに正式にローン契約を結び、融資金が下りるときの金利が適用される仕組みだからだ。

すでに売り主が退去している中古住宅や、完成済みの新築住宅ならすぐに引き渡しを受けることができるので、現在の金利で利用できる可能性が高いが、新築住宅だと引き渡しまでに一定期間かかることが多いので注意が必要だ。

新築戸建住宅でも、建売住宅は建物が完成してから販売することが多いが、注文住宅だと請負契約を結んでから着工、完成後に引き渡しを受けるので、最低でも半年、長いと1年以上先になってしまうので、金利が上がっている可能性が高くなる。

引き渡しが3年後のタワーマンションも

なかでも、注意が必要なのが、大規模物件が多いタワーマンション。新築マンションは多くの場合、工事が始まった段階から販売が始まるが、完成して引き渡しを受けるまでには長い期間がかかる。特に大規模物件だと1年先は当たり前で、2年、3年先になってしまうので、その間に金利が上がる可能性が極めて高くなる。

図表4は、マンション分譲大手7社が加盟するメジャーセブンのホームページに掲載されている、7社によるタワーマンションの販売事例から、総戸数500戸以上のメガマンションを一覧表にしている。

一部2025年の引き渡しもあるが、多くは2026年、2027年となっていて、2年先、3年先の引き渡しが珍しくないのだ。

融資の減額や融資自体を断られるケースも

未完成の新築マンションでは、多くの場合、引き渡しの1カ月程度前に、完成したマンションを見学できる「内見会」が開催されるが、そのときに金融機関の担当者も同席して、改めて住宅ローンの説明を行い、ローン契約のための準備を行うことになる。

その際、金利が上がっていると、住宅ローンの返済額が申し込み時に比べて増えるため、それでも大丈夫かなどの確認が行われる。年収によっては金融機関の返済負担率(年収に占める年間返済額の割合)が審査基準をオーバーするため、融資額の減額を申し渡されることもある。

それでも、資金が足りなくなる分を自己資金で補うことができればいいのだが、そうでないと、最悪の場合、融資を断られることもあり得る。実際に、過去の金利上昇局面においては、そうしたケースが続出して大きな問題になった例もある。

融資が受けられなかった場合、売買契約に「住宅ローン特約」がついていれば、契約時に支払った手付金は返還される。契約には「住宅ローン特約」がついているかどうかを確認しておいたほうがいい。

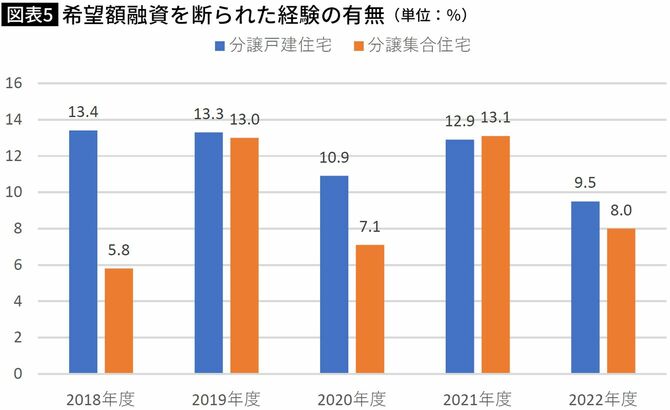

10人に1人以上が融資を断られた経験あり

手付金が返還されたとしても、融資を断られると、再びゼロからのマンション探しを行わなければならなくなる。その間に、マンション価格の高騰が進んでいると、価格と金利の上昇のダブルパンチで、ゼロからのスタートではなく、マイナスからのスタートになりかねないので注意が必要だ。

実際、国土交通省の調査によると、金融機関に希望融資額の減額を申し入れられるケースは決して少なくない。

図表5にあるように、2022年度の実績で、分譲集合住宅(新築マンション)を買った人の8.0%、分譲戸建住宅(建売住宅)を買った人の9.5%が断られた経験を持っている。2022年度は少なめだが、新型コロナウイルス感染症拡大の影響が大きかったために、物件数が少なかったためかもしれない。コロナ禍前の2019年度には新築マンション、建売住宅ともに10%を超えていて、10人に1人以上が断られた経験を持っていることになる。

それだけに、これから新築住宅の購入を考えている人、特にタワーマンションを希望している人は、より慎重な資金計画を立てる必要がある。

引き渡しがいつになるのかを確認した上で、それまでの間にどれくらいの金利上昇の可能性があるかを考慮し、金利が上昇しても返済計画に問題が発生しないかどうかを確認しておかなければならない。