金利引き下げ幅の圧縮で金利上昇の可能性も

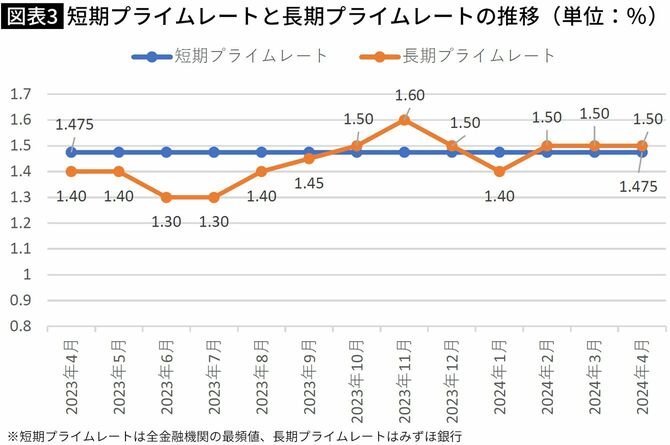

しかし、その変動金利型の金利が2024年には上昇しそうな気配が強まっているのだ。変動金利型の金利は短期金利に連動するのだが、その短期金利、大規模金融緩和政策により、10年以上1.475%に据え置かれてきた。図表3にあるように、2024年2月現在も、短期プライムレートは1.475%が続いている。

変動金利型住宅ローンの金利は、短期金利+1.0%とする金融機関が多く、変動金利型の店頭表示金利(基準金利)は2.475%が続いてきた。

実際には、そこから金利引下げが実施されて、多くの銀行では0.2%台、0.3%台で利用できるようになっている。みずほ銀行の場合、最優遇金利は0.375%となっているのは先に見た通りだ。

2024年には、日本銀行がマイナス金利政策を解除したこともあり、基準金利のもとになる短期プライムレートが上がり、また金利引下げ幅が縮小されて、変動金利型の適用金利が上がる可能性がきわめて高くなっているのだ。

金利上昇による2つのリスクがある変動金利型

変動金利型の金利が上がると、2つのリスクがある。

1つはすでに変動金利型の住宅ローンを利用している人の適用金利が上がり、毎月返済額が増えたり、元金の減り方が遅くなってしまうというリスクだ。

変動金利型ローンの適用金利は多くの金融機関では、市中の金利動向に合わせて半年に一度見直すことになっている。ただし、そう頻繁に返済額が変わると計画を立てにくいので、返済額の変更は5年に1回と定められている。金利上昇で返済額が増える場合、増額率は25%までとするルールもある。しかし、逆にいえば5年後には最大では25%返済額が増えてしまうことを意味する。

返済額が変わらない5年の間に金利が変化すると、返済額は変えずに、返済額に占める利息分と元金分を調整して対応する。金利が上がったときには、利息分が増えて、元金分が減少し、ローン残高の減少ペースが遅くなる。返しても、返しても、なかなか残高が減らないという厳しい事態になりかねない。

反対に、金利が下がれば、その分利息分が減少、元金分が増えて元金減少ピッチが早まるが、現在のような金利水準ではこれ以上に金利が下がることはまず、考えにくいだろう。