子どもが成人したら2人旅をするのが夢。孫のために使うお金も準備しておきたい

浅田美香さん(仮名・40歳)は、4歳年上の夫と小3の長女との3人暮らし。これから子どもの教育費がかかる時期だが、老後資金も気になるところ。美香さんの希望は、「長女が成人したらときどき2人で旅行する」こと。また、長女が結婚して孫が生まれたら、孫のためにもお金を使いたいと考えている。

大和ネクスト銀行の「シニアライフに関する調査」(2019年)によると、60~79歳のシニア層が1年間に使った費用で最も多いのが旅行で、平均19万9000円、次いで多い趣味が12万8000円という。一方で孫がいる人の「孫消費」は平均15万1000円で、18年の調査のときよりも3万8000円アップしている。

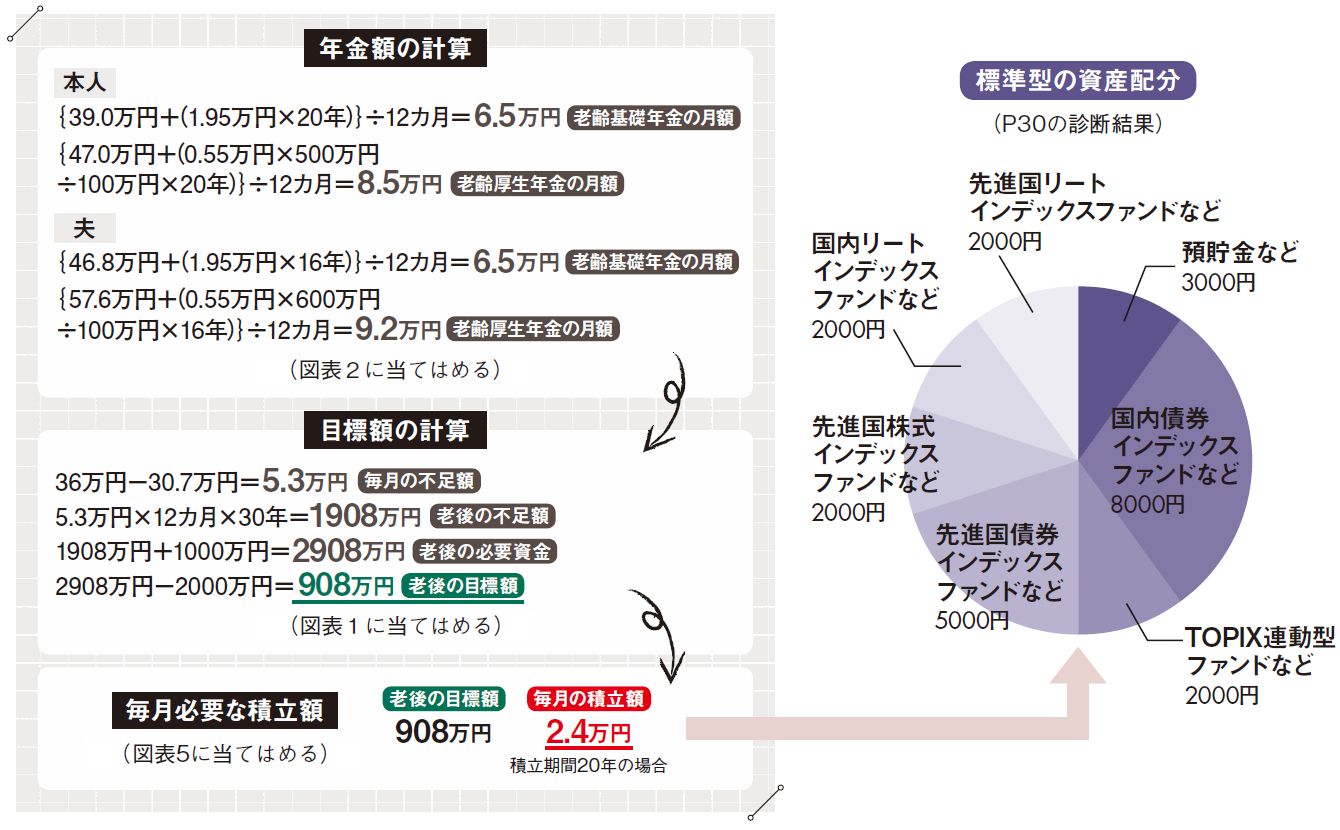

老後の生活費は想像しにくいので前出「生活保障に関する調査」のゆとりある老後生活費の金額を利用し月額36万円を想定。ねんきん定期便の金額から年金受給額を計算すると、美香さんが15万円、夫が15万7000円で世帯合計は30万7000円となった。この金額を老後生活費の36万円から差し引くと、毎月の不足額は5万3000円に。30年間では1908万円が不足することになる。

また、予備資金・リフォーム費用などは、旅行代や孫のために使う資金を加味して1000万円を想定。老後の必要資金は2908万円となるが、夫婦2人分の退職金が2000万円は期待できそうなので、その分を差し引くと、目標額は908万円に。投資スタイル診断では標準型となったため、毎月の積立額は2万4000円だ。この金額であれば、長女の教育費を別枠で積み立てながら、老後資金の準備ができそう。

夫の会社はiDeCoに加入することはできないが、美香さんの会社には401kが導入されていないので月額2万3000円の積み立てが可能。

「つみたてNISAは、リートに投資できる商品がほとんどありませんし、運用によって資産配分が変わった場合に、配分の調整(リバランス)がしにくいので、老後資金の積み立てには向きません」(平野さん)

毎月の積立額2万4000円のうち、2万3000円を美香さんがiDeCoで積み立てすることに。残りの1000円と長女の教育費は夫が担当して積み立てを開始すること決めた。

ファイナンシャルプランナー

慶應義塾大学法学部卒業後、公的金融機関に勤務。1998年ファイナンシャルプランナーの資格取得。2006年FPオフィスLife & Financial Clinic(LFC)を創立。

イラスト=たつみなつこ