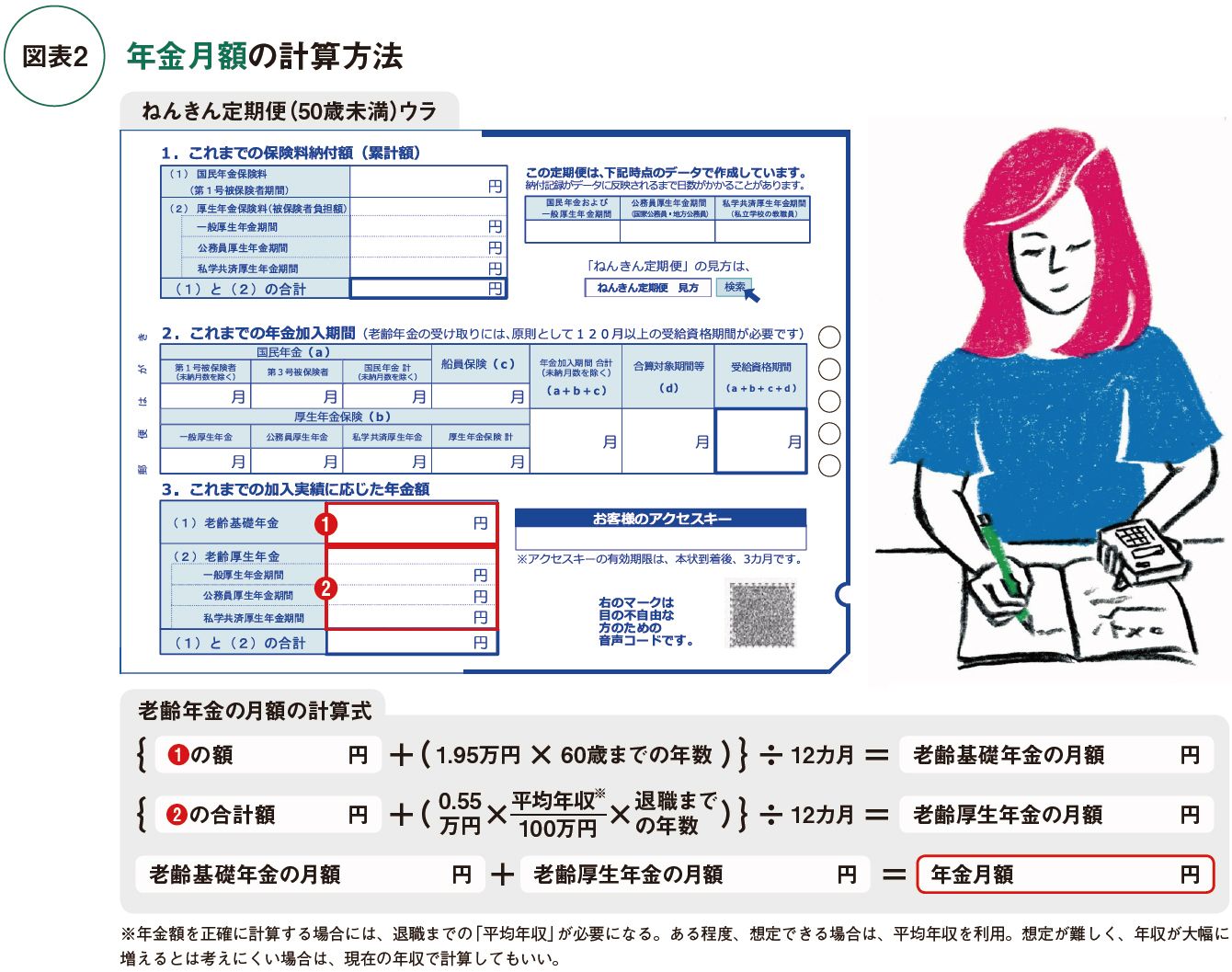

次に老後の収入となる公的年金の額を計算してみよう。日本年金機構から毎年自宅に届く、ねんきん定期便を利用する。図表2を参考に数字を計算式に当てはめれば、おおよその受取額が計算できる。もし、ねんきん定期便が手元になければ、金融機関のサイトなどで、現在の年収からおおよその年金額を計算できる。

そして、さきほど計算した毎月の希望生活費から年金月額を差し引いた金額が毎月の不足額に。それに12カ月と老後生活の年数をかけると、老後の不足額となる。ここでは95歳までとして30年をかけているが、100歳までとするなら35年にしよう。夫婦の場合、男性のほうが平均寿命は短いことを考慮して、夫は5年分短くすることも可能。

老後の不足額が計算できたら、予備資金や住宅のリフォーム代などを加え、想定される退職金の額を差し引けば、準備すべき目標額がわかる。

投資スタイルによって期待収益率は変わる

老後資金の準備は毎月の積み立てが基本になるが、どの程度の利回りが期待できるかによって、積立額は変わってくる。積極的に運用すれば高い利回りが期待できるし、保守的に運用すれば利回りは低くなる。ここでは、自分にはどんな運用が向いているかを診断してみよう。

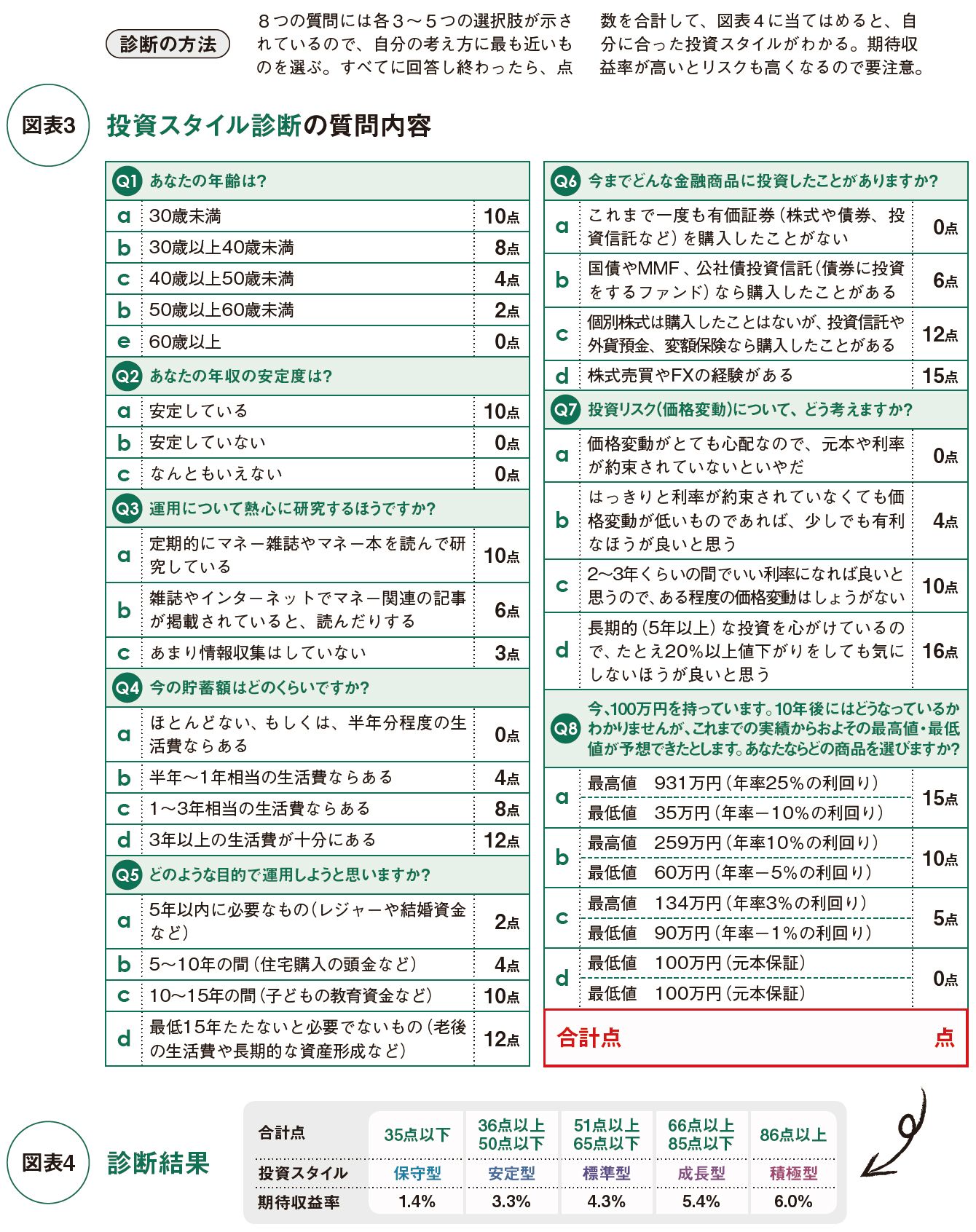

最近、金融機関などのサイトでいくつかの質問に答えると、自分にピッタリ合う金融商品を紹介してくれる「ロボアドバイザー」が人気だが、それと同様の診断が図表3で可能。8つの質問にはそれぞれ3~5つの選択肢が用意されているので、自分の考えに最も近いものを選ぶ。

すべての質問に回答し終わったら点数を合計しよう。それを図表4に当てはめると、自分に合った投資スタイルがわかる。たとえば合計点が60点であれば標準型となり、期待収益率(利回り)は4.3%。この利回りが確実に得られるわけではないが、ある程度のリスクを許容しながら、長期で考えれば4.3%の利回りで運用できる可能性がある。

毎月の積立額と資産配分を決める

老後の目標額と期待収益率がわかれば、毎月どのくらいの金額を積み立てすれば、達成できるかを逆算できる。

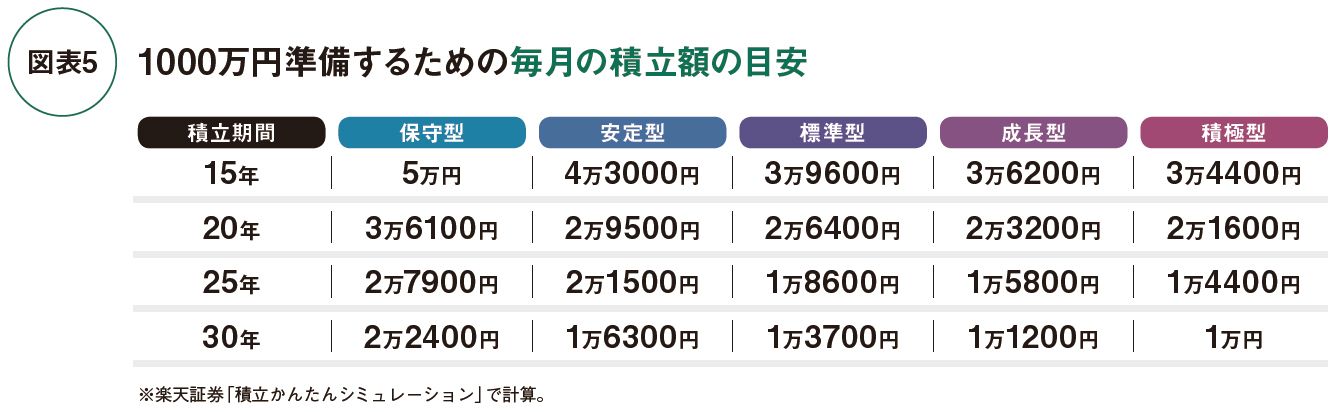

仮に老後の目標額が2000万円、投資スタイルが標準型なら図表5の標準型の欄を参考にしよう。仮に現在40歳で60歳までに準備するなら積立期間は20年。65歳まで収入水準が変わらず仕事ができそうなら25年でもOK。標準型で20年の場合は、毎月2万6400円で1000万円を準備できる。2000万円なら2倍して毎月5万2800円になる。