次に、この金額をどんな商品で運用すればいいか。

「リスクと期待収益率が異なる7つの商品を組み合わせることで、リスク分散をしながら、投資スタイルに合わせた期待収益率が確保できます」(平野さん)

図表6は、投資スタイル別の資産配分の例。自分の投資スタイルの欄を参考にして、図表5で示した積立額を7つの商品に配分して、積み立てを開始しよう。

老後はリゾート地にマンションを購入。リノベーションしてゆっくり暮らしたい

ここからは、実際のケースに当てはめて、老後資金のシミュレーションをしてみよう。

西川香奈さん(仮名)は、シングルで40歳。最近話題になっている5G(第5世代移動通信システム)関連の事業を展開する情報・通信会社に勤務している。同世代と比較すると年収は高めで700万円。新しいサービスのPRなどを担当する部署で活躍していて、仕事が充実している。このままおひとりさまで暮らすのも悪くはない、と最近考え始めた。その場合、定年退職までは都心の賃貸住宅で、老後はリゾート地に中古マンションを購入して、リノベーションして楽しみたいと考えている。

西川さんの会社では定年退職の年齢は60歳だが、希望すれば65歳まで継続雇用される。「自分が退職するころには定年自体が65歳になっているのでは?」との期待もあるが、現状では60歳以降は雇用延長で年収が大幅に下がることを想定して、老後資金は60歳までに確保しておきたい。

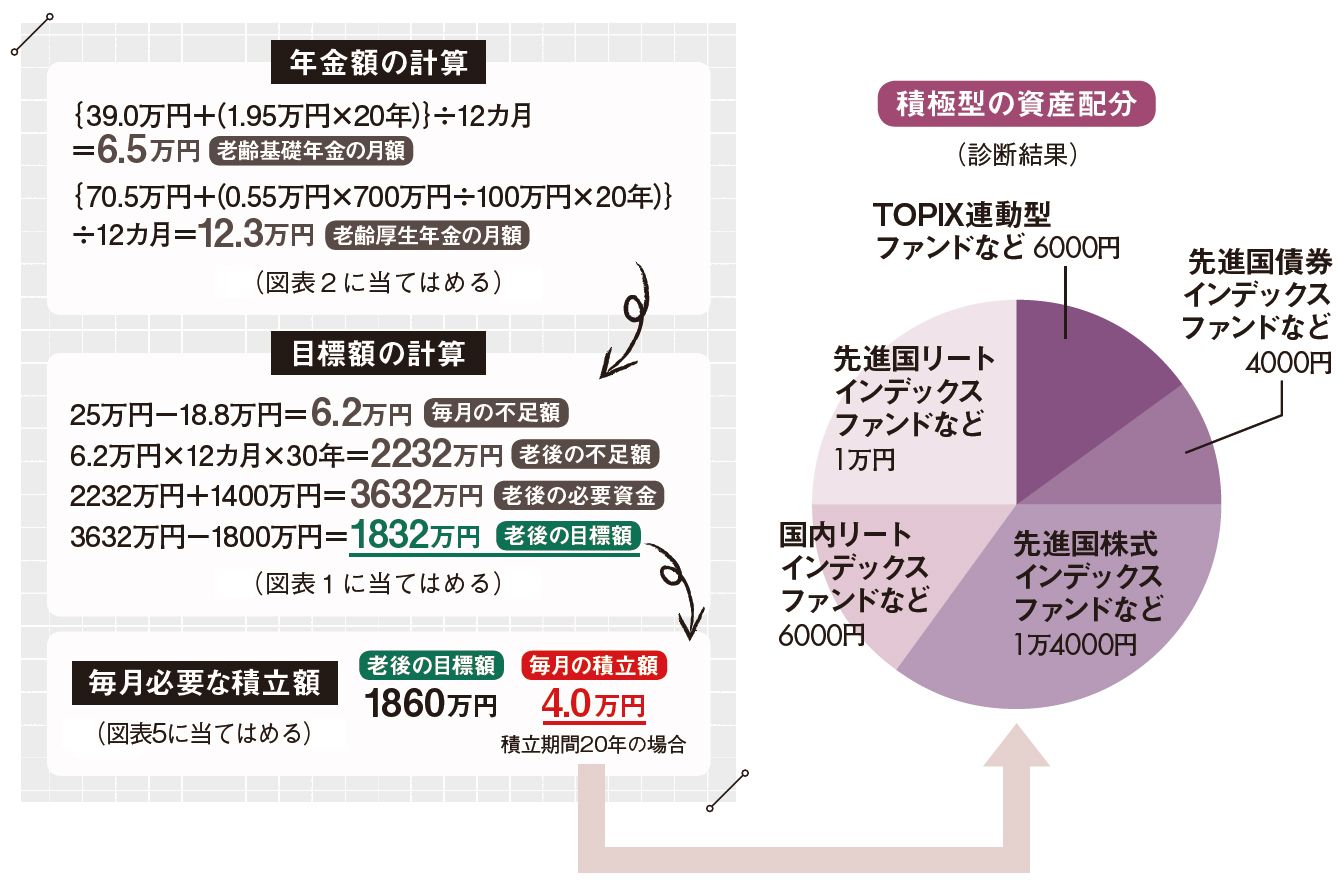

日本年金機構から送られてきたねんきん定期便を確認すると、老齢基礎年金は39万円、老齢厚生年金は70万5000円となっていた。これを計算式に当てはめると、老齢基礎年金は月額6万5000円、老齢厚生年金は月額12万3000円だ。合計すると月額18万8000円となる。

おひとりさまを想定すれば、老後の生活費は月額25万円あれば、何とかなりそう。すると、毎月の不足額は6万2000円で30年なら2232万円になる。リゾートマンションの購入代金とリノベーション費用として1000万円、予備資金として400万円を加えると、老後の必要資金は3632万円に。会社の先輩に聞くと、定年まで働けば1800万円ほどの退職金が期待できそうなので、その分を差し引くと目標額は1832万円になる。

投資スタイル診断では、積極型と判定された。10年ほど前から投資信託を購入して、投資には少し慣れていることが診断に出たのかもしれない。1832万円を60歳までの20年間で用意するなら、毎月の積立額は4万円。資産配分は図の通りだ。

「iDeCoでの積み立てが有利ですが、利用できない場合は自分の資産配分に近いバランス型ファンドを利用するのがいいですね」(平野さん)

※資産配分は1000円単位で切り上げ、切り下げをしています。