リタイア後は趣味や習い事を楽しみながらボランティア活動にも挑戦したい

平井絵美さん(仮名・40歳)は、2歳年下の夫と2人暮らし。DINKsなので、家計にゆとりはあるが、今後子どもを産む予定はなく、老後は夫婦2人で支え合っていかなければならないので、十分な老後資金を確保しておきたいと考えている。年収は大企業に勤める絵美さんのほうが高く、中小企業に勤める夫は退職金も少なめになりそうだ。

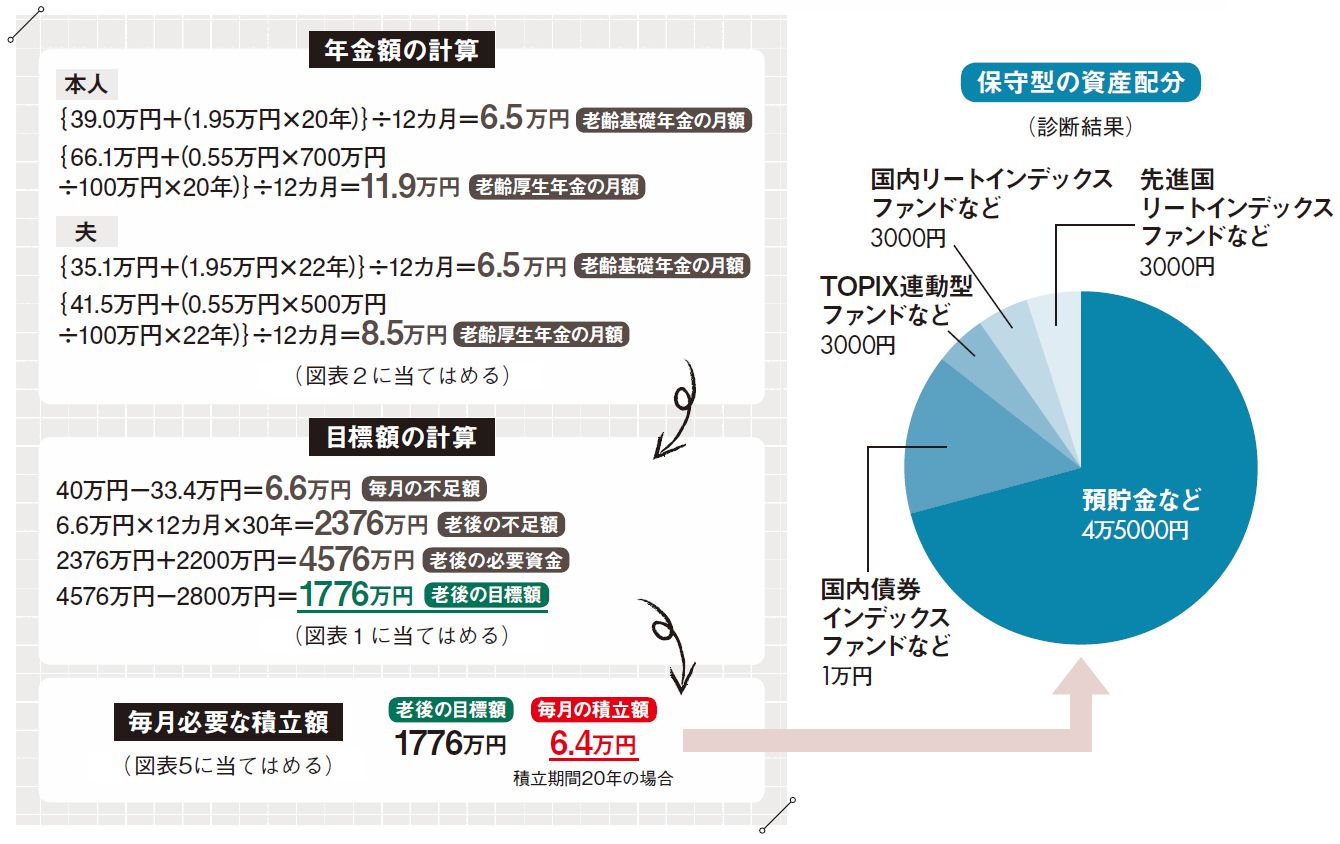

ねんきん定期便の金額を図表2に当てはめてみると、将来受け取れる年金額は夫婦合わせて月額33万4000円になりそう。2人とも今は仕事が忙しく、自分の時間が取りにくいので、老後に余裕ができたら習い事やボランティア活動に力を入れたいと考えている。その分の費用も加味して、老後の生活費は月額40万円を想定した。

「夫婦2人だけの老後になれば、掃除や買い物など代行サービスを利用する機会も多いかもしれません」

老後の生活費から年金の受給額を差し引くと毎月の不足額は6万6000円に。30年では2376万円だ。予備資金・リフォーム費用などには2200万円を想定。いずれかが要介護状態になったときには、医療費や介護体制が整っている介護施設に入ることも考えて、予備資金を多めに見積もっている。生命保険文化センターの「生命保険に関する全国実態調査」(平成30年度)によると、平均介護期間は4年7カ月で、費用は平均で月額7万8000円。必要な費用は429万円にのぼる計算だ。

退職金を差し引くと、目標額は1776万円となった。投資スタイル診断の結果は保守型となったので毎月の積立額は6万4000円が必要になる。実際の資産配分は図の通りだが、預貯金が70%を占めるため、金融危機などが起きても資産が目減りする心配は少ない。ただし、物価が上昇してインフレになった場合には、預貯金の価値は目減りするので、資産運用に慣れてきたら安定型に変更するのもいいと考えている。

積立額のうち、リスクのある国内債券、国内株式、国内リート、先進国リートは夫が担当。夫の会社は401k(企業型確定拠出年金)に加入していないのでiDeCoが利用できる。絵美さんは会社で401k最高額まで加入していてiDeCoは利用不可。預貯金で積み立てを担当する予定だ。