漠然とした老後の不安を数値化してみよう

老後に漠然とした不安を抱いている人は多い。大半はお金にまつわることで、「長生きしてお金が足りなくなったらどうしよう……」と心配している。であれば、具体的にいくら足りないかをシミュレーションしてみるのが有効。そのうえで自分に合った方法を見極め、不足額の準備を始めれば、不安は解消されるはず。大事なのは少しでも早く始めること。

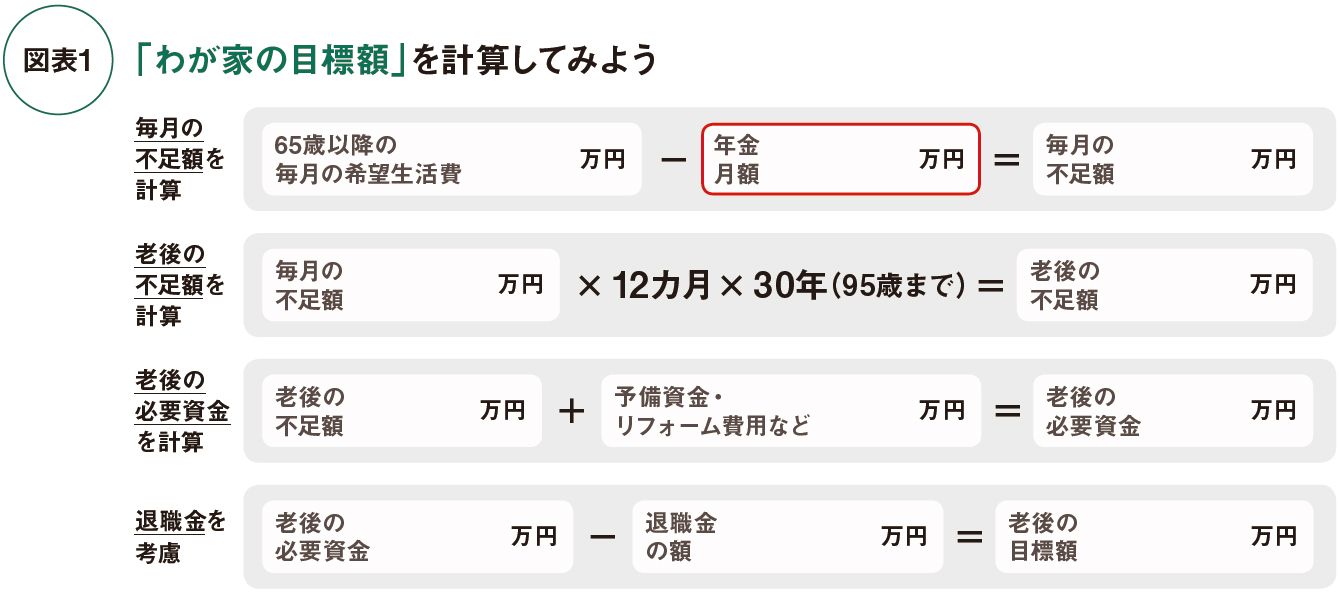

「簡単な計算で準備すべき老後の目標額がわかります」とは、ファイナンシャルプランナーの平野泰嗣さんだ。その内容は図表1のようになる。

まずは、老後にどの程度の生活費が必要になるかを想定しよう。これは人それぞれだが、イメージしにくければ生命保険文化センターの意識調査「生活保障に関する調査」(2019年度)のデータが参考になる。例えば、老後に夫婦2人で暮らす際の最低日常生活費は月額で平均22.1万円。さらに旅行やレジャー、趣味などゆとりのための費用を加えると、必要額は平均36.1万円という結果だ。この金額をベースにして毎月の希望生活費を設定しよう。

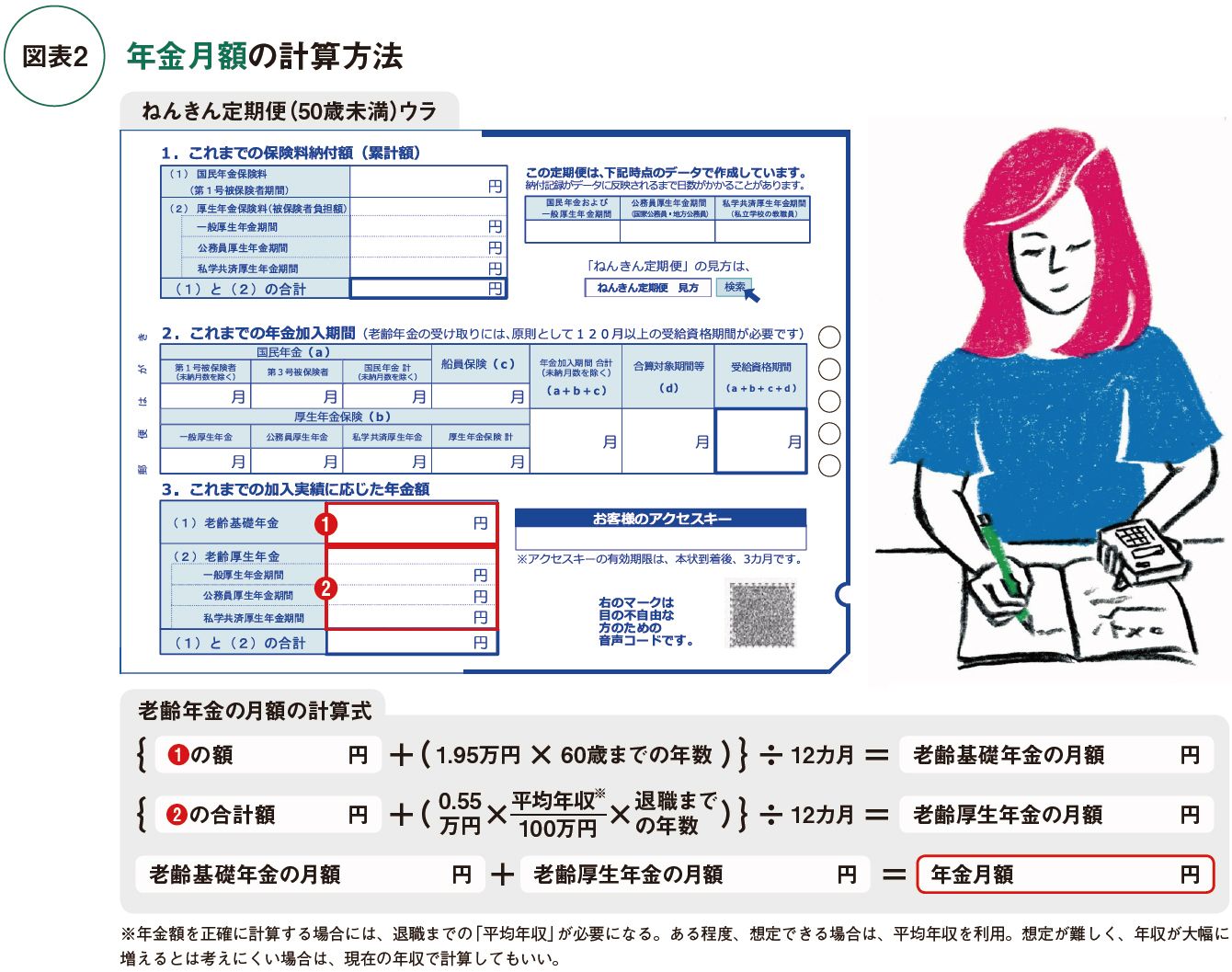

次に老後の収入となる公的年金の額を計算してみよう。日本年金機構から毎年自宅に届く、ねんきん定期便を利用する。図表2を参考に数字を計算式に当てはめれば、おおよその受取額が計算できる。もし、ねんきん定期便が手元になければ、金融機関のサイトなどで、現在の年収からおおよその年金額を計算できる。

そして、さきほど計算した毎月の希望生活費から年金月額を差し引いた金額が毎月の不足額に。それに12カ月と老後生活の年数をかけると、老後の不足額となる。ここでは95歳までとして30年をかけているが、100歳までとするなら35年にしよう。夫婦の場合、男性のほうが平均寿命は短いことを考慮して、夫は5年分短くすることも可能。

老後の不足額が計算できたら、予備資金や住宅のリフォーム代などを加え、想定される退職金の額を差し引けば、準備すべき目標額がわかる。

投資スタイルによって期待収益率は変わる

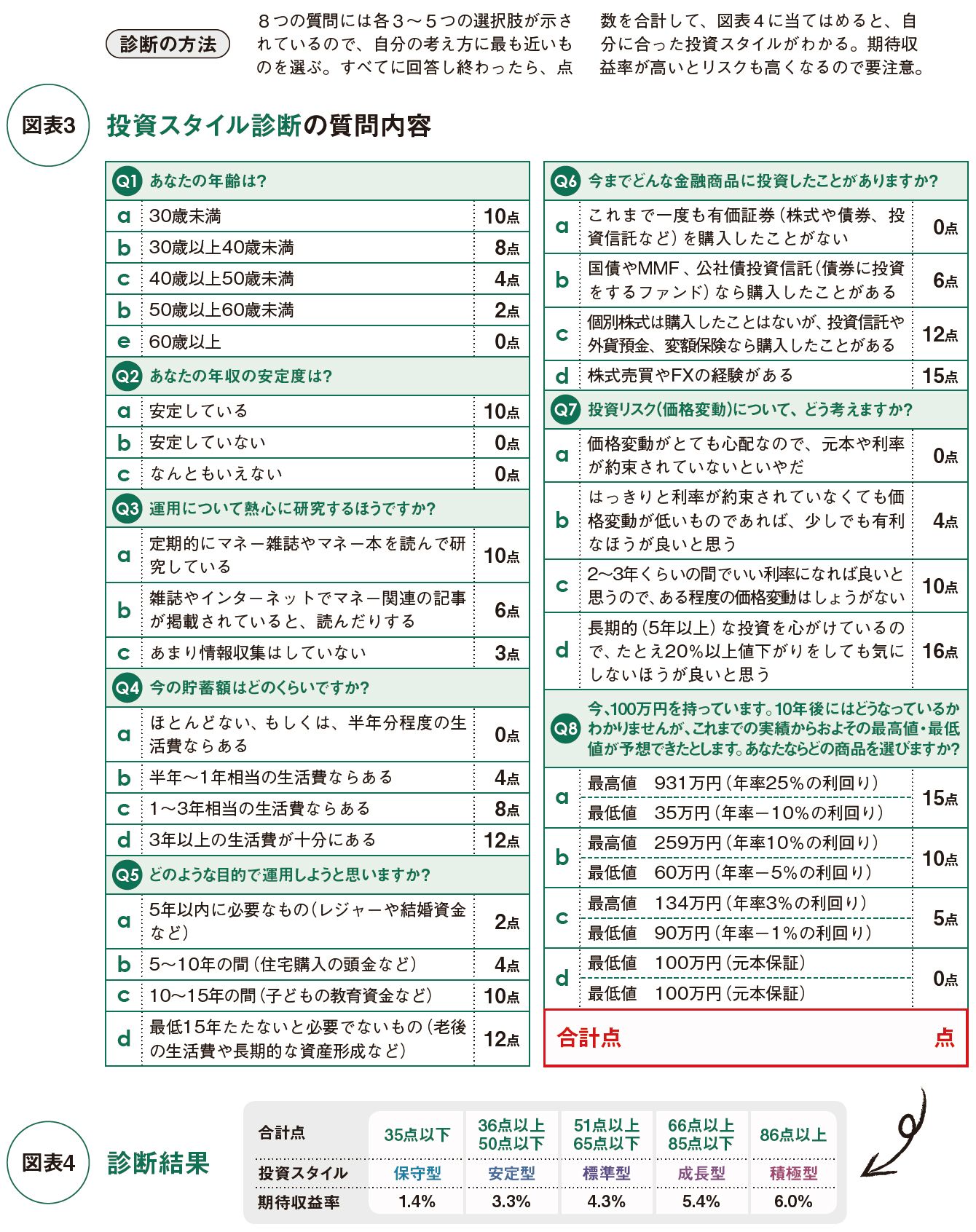

老後資金の準備は毎月の積み立てが基本になるが、どの程度の利回りが期待できるかによって、積立額は変わってくる。積極的に運用すれば高い利回りが期待できるし、保守的に運用すれば利回りは低くなる。ここでは、自分にはどんな運用が向いているかを診断してみよう。

最近、金融機関などのサイトでいくつかの質問に答えると、自分にピッタリ合う金融商品を紹介してくれる「ロボアドバイザー」が人気だが、それと同様の診断が図表3で可能。8つの質問にはそれぞれ3~5つの選択肢が用意されているので、自分の考えに最も近いものを選ぶ。

すべての質問に回答し終わったら点数を合計しよう。それを図表4に当てはめると、自分に合った投資スタイルがわかる。たとえば合計点が60点であれば標準型となり、期待収益率(利回り)は4.3%。この利回りが確実に得られるわけではないが、ある程度のリスクを許容しながら、長期で考えれば4.3%の利回りで運用できる可能性がある。

毎月の積立額と資産配分を決める

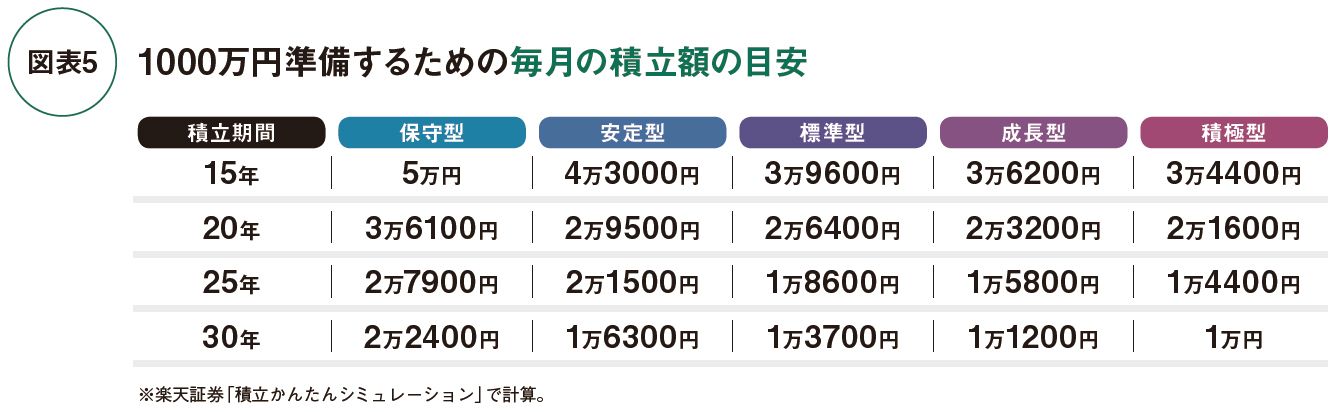

老後の目標額と期待収益率がわかれば、毎月どのくらいの金額を積み立てすれば、達成できるかを逆算できる。

仮に老後の目標額が2000万円、投資スタイルが標準型なら図表5の標準型の欄を参考にしよう。仮に現在40歳で60歳までに準備するなら積立期間は20年。65歳まで収入水準が変わらず仕事ができそうなら25年でもOK。標準型で20年の場合は、毎月2万6400円で1000万円を準備できる。2000万円なら2倍して毎月5万2800円になる。

次に、この金額をどんな商品で運用すればいいか。

「リスクと期待収益率が異なる7つの商品を組み合わせることで、リスク分散をしながら、投資スタイルに合わせた期待収益率が確保できます」(平野さん)

図表6は、投資スタイル別の資産配分の例。自分の投資スタイルの欄を参考にして、図表5で示した積立額を7つの商品に配分して、積み立てを開始しよう。

老後はリゾート地にマンションを購入。リノベーションしてゆっくり暮らしたい

ここからは、実際のケースに当てはめて、老後資金のシミュレーションをしてみよう。

西川香奈さん(仮名)は、シングルで40歳。最近話題になっている5G(第5世代移動通信システム)関連の事業を展開する情報・通信会社に勤務している。同世代と比較すると年収は高めで700万円。新しいサービスのPRなどを担当する部署で活躍していて、仕事が充実している。このままおひとりさまで暮らすのも悪くはない、と最近考え始めた。その場合、定年退職までは都心の賃貸住宅で、老後はリゾート地に中古マンションを購入して、リノベーションして楽しみたいと考えている。

西川さんの会社では定年退職の年齢は60歳だが、希望すれば65歳まで継続雇用される。「自分が退職するころには定年自体が65歳になっているのでは?」との期待もあるが、現状では60歳以降は雇用延長で年収が大幅に下がることを想定して、老後資金は60歳までに確保しておきたい。

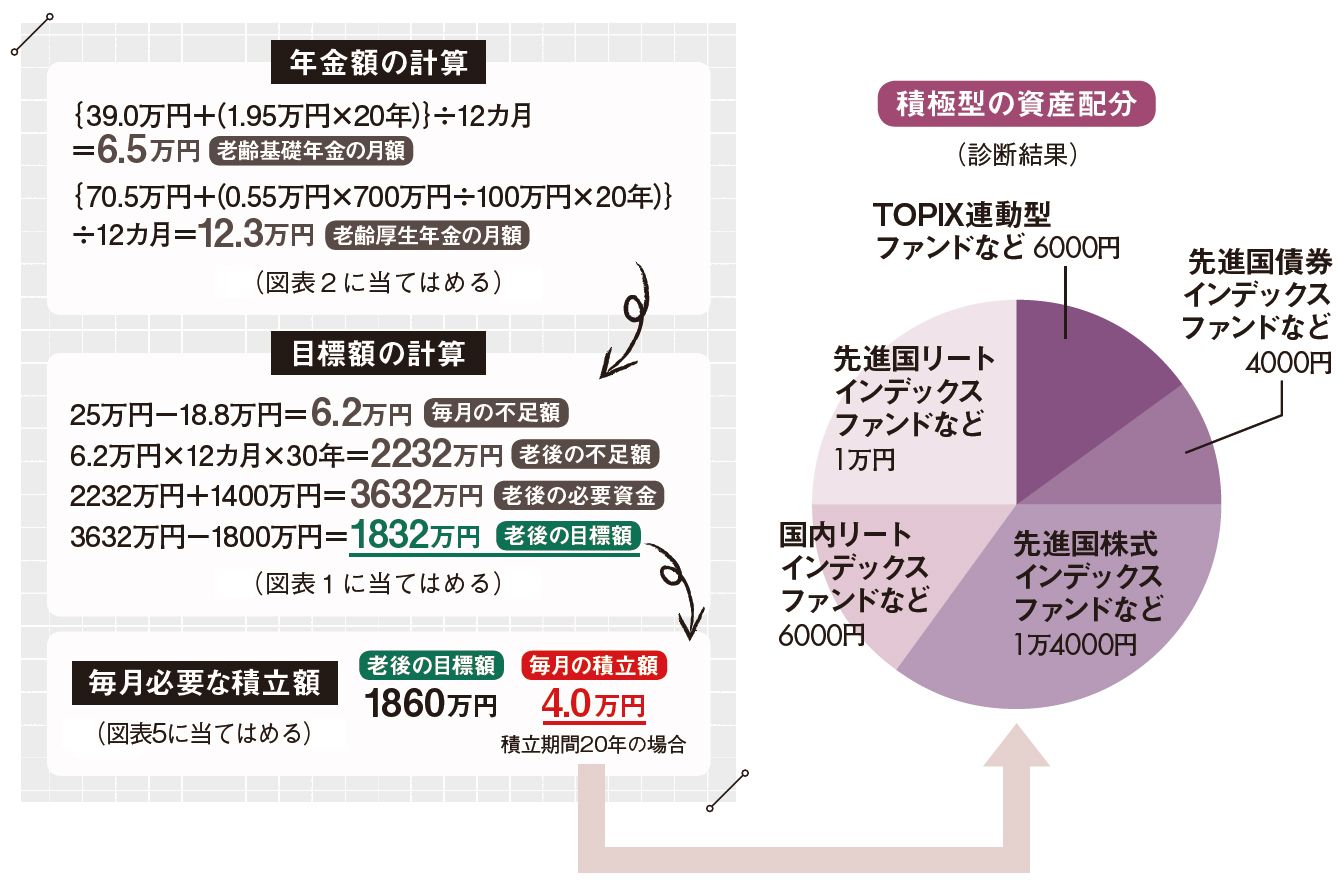

日本年金機構から送られてきたねんきん定期便を確認すると、老齢基礎年金は39万円、老齢厚生年金は70万5000円となっていた。これを計算式に当てはめると、老齢基礎年金は月額6万5000円、老齢厚生年金は月額12万3000円だ。合計すると月額18万8000円となる。

おひとりさまを想定すれば、老後の生活費は月額25万円あれば、何とかなりそう。すると、毎月の不足額は6万2000円で30年なら2232万円になる。リゾートマンションの購入代金とリノベーション費用として1000万円、予備資金として400万円を加えると、老後の必要資金は3632万円に。会社の先輩に聞くと、定年まで働けば1800万円ほどの退職金が期待できそうなので、その分を差し引くと目標額は1832万円になる。

投資スタイル診断では、積極型と判定された。10年ほど前から投資信託を購入して、投資には少し慣れていることが診断に出たのかもしれない。1832万円を60歳までの20年間で用意するなら、毎月の積立額は4万円。資産配分は図の通りだ。

「iDeCoでの積み立てが有利ですが、利用できない場合は自分の資産配分に近いバランス型ファンドを利用するのがいいですね」(平野さん)

※資産配分は1000円単位で切り上げ、切り下げをしています。

リタイア後は趣味や習い事を楽しみながらボランティア活動にも挑戦したい

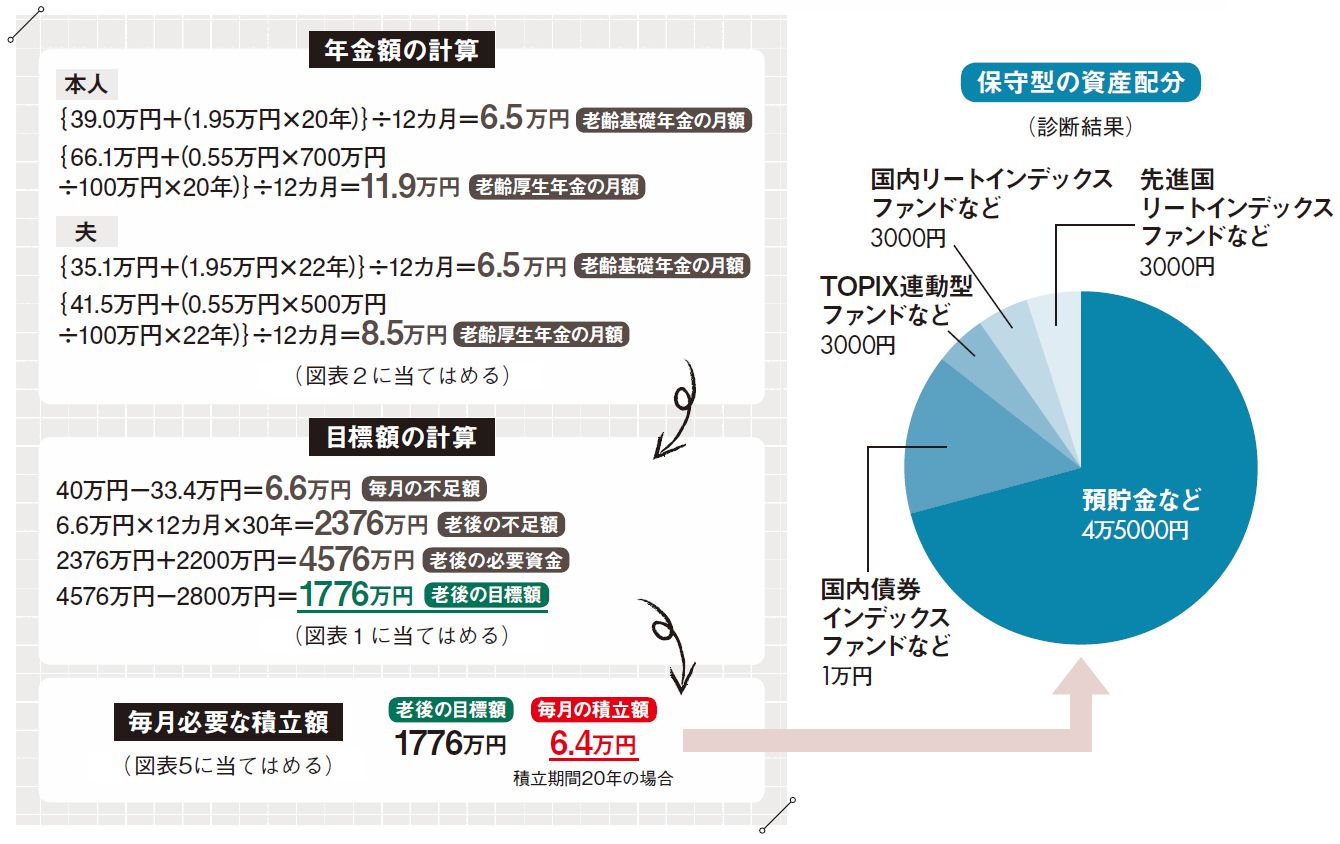

平井絵美さん(仮名・40歳)は、2歳年下の夫と2人暮らし。DINKsなので、家計にゆとりはあるが、今後子どもを産む予定はなく、老後は夫婦2人で支え合っていかなければならないので、十分な老後資金を確保しておきたいと考えている。年収は大企業に勤める絵美さんのほうが高く、中小企業に勤める夫は退職金も少なめになりそうだ。

ねんきん定期便の金額を図表2に当てはめてみると、将来受け取れる年金額は夫婦合わせて月額33万4000円になりそう。2人とも今は仕事が忙しく、自分の時間が取りにくいので、老後に余裕ができたら習い事やボランティア活動に力を入れたいと考えている。その分の費用も加味して、老後の生活費は月額40万円を想定した。

「夫婦2人だけの老後になれば、掃除や買い物など代行サービスを利用する機会も多いかもしれません」

老後の生活費から年金の受給額を差し引くと毎月の不足額は6万6000円に。30年では2376万円だ。予備資金・リフォーム費用などには2200万円を想定。いずれかが要介護状態になったときには、医療費や介護体制が整っている介護施設に入ることも考えて、予備資金を多めに見積もっている。生命保険文化センターの「生命保険に関する全国実態調査」(平成30年度)によると、平均介護期間は4年7カ月で、費用は平均で月額7万8000円。必要な費用は429万円にのぼる計算だ。

退職金を差し引くと、目標額は1776万円となった。投資スタイル診断の結果は保守型となったので毎月の積立額は6万4000円が必要になる。実際の資産配分は図の通りだが、預貯金が70%を占めるため、金融危機などが起きても資産が目減りする心配は少ない。ただし、物価が上昇してインフレになった場合には、預貯金の価値は目減りするので、資産運用に慣れてきたら安定型に変更するのもいいと考えている。

積立額のうち、リスクのある国内債券、国内株式、国内リート、先進国リートは夫が担当。夫の会社は401k(企業型確定拠出年金)に加入していないのでiDeCoが利用できる。絵美さんは会社で401k最高額まで加入していてiDeCoは利用不可。預貯金で積み立てを担当する予定だ。

子どもが成人したら2人旅をするのが夢。孫のために使うお金も準備しておきたい

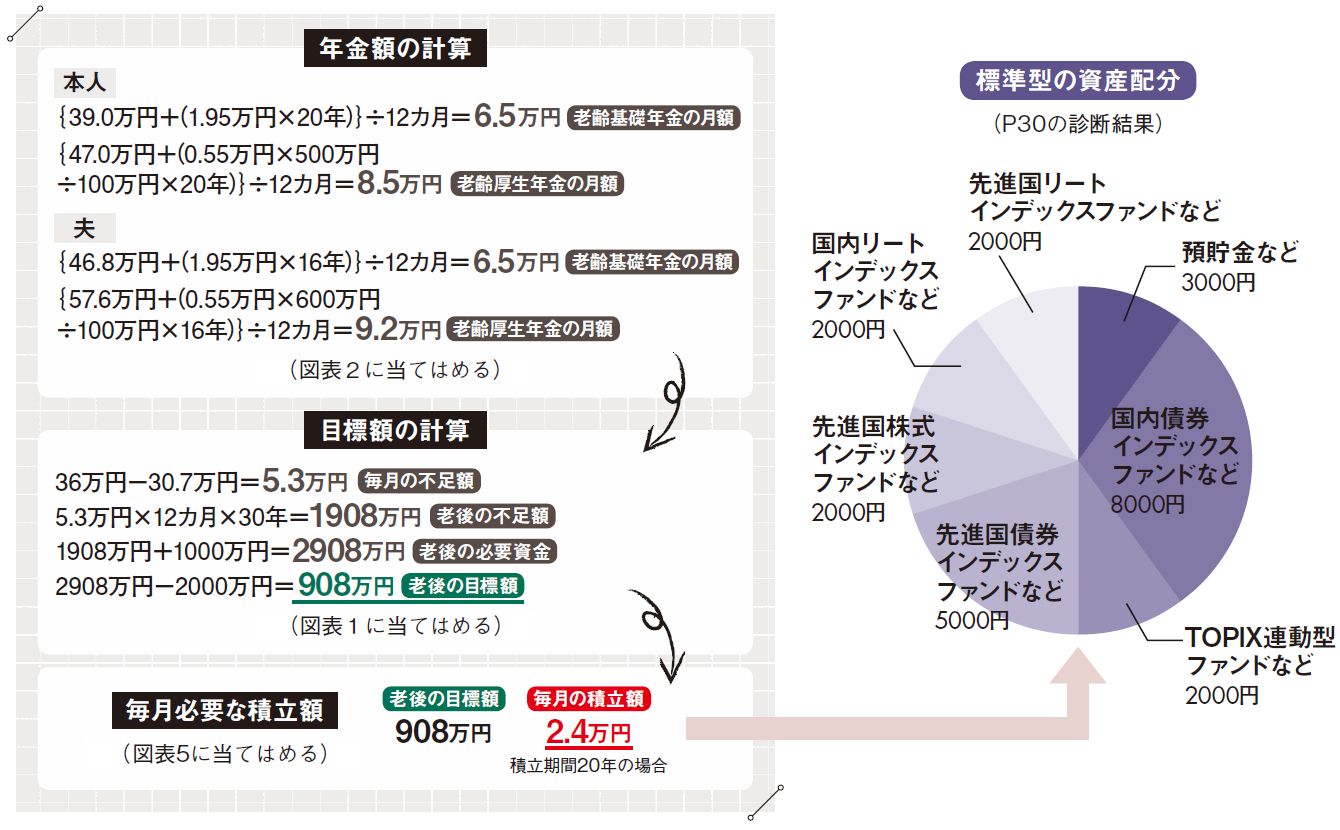

浅田美香さん(仮名・40歳)は、4歳年上の夫と小3の長女との3人暮らし。これから子どもの教育費がかかる時期だが、老後資金も気になるところ。美香さんの希望は、「長女が成人したらときどき2人で旅行する」こと。また、長女が結婚して孫が生まれたら、孫のためにもお金を使いたいと考えている。

大和ネクスト銀行の「シニアライフに関する調査」(2019年)によると、60~79歳のシニア層が1年間に使った費用で最も多いのが旅行で、平均19万9000円、次いで多い趣味が12万8000円という。一方で孫がいる人の「孫消費」は平均15万1000円で、18年の調査のときよりも3万8000円アップしている。

老後の生活費は想像しにくいので前出「生活保障に関する調査」のゆとりある老後生活費の金額を利用し月額36万円を想定。ねんきん定期便の金額から年金受給額を計算すると、美香さんが15万円、夫が15万7000円で世帯合計は30万7000円となった。この金額を老後生活費の36万円から差し引くと、毎月の不足額は5万3000円に。30年間では1908万円が不足することになる。

また、予備資金・リフォーム費用などは、旅行代や孫のために使う資金を加味して1000万円を想定。老後の必要資金は2908万円となるが、夫婦2人分の退職金が2000万円は期待できそうなので、その分を差し引くと、目標額は908万円に。投資スタイル診断では標準型となったため、毎月の積立額は2万4000円だ。この金額であれば、長女の教育費を別枠で積み立てながら、老後資金の準備ができそう。

夫の会社はiDeCoに加入することはできないが、美香さんの会社には401kが導入されていないので月額2万3000円の積み立てが可能。

「つみたてNISAは、リートに投資できる商品がほとんどありませんし、運用によって資産配分が変わった場合に、配分の調整(リバランス)がしにくいので、老後資金の積み立てには向きません」(平野さん)

毎月の積立額2万4000円のうち、2万3000円を美香さんがiDeCoで積み立てすることに。残りの1000円と長女の教育費は夫が担当して積み立てを開始すること決めた。

ファイナンシャルプランナー

慶應義塾大学法学部卒業後、公的金融機関に勤務。1998年ファイナンシャルプランナーの資格取得。2006年FPオフィスLife & Financial Clinic(LFC)を創立。