厚生年金加入者をどう増やすか

年金改正案では、これをさらに拡大しようというのが目玉になっている。なぜ拡大するのか、そこには将来受け取る年金を増やすという目的がある。

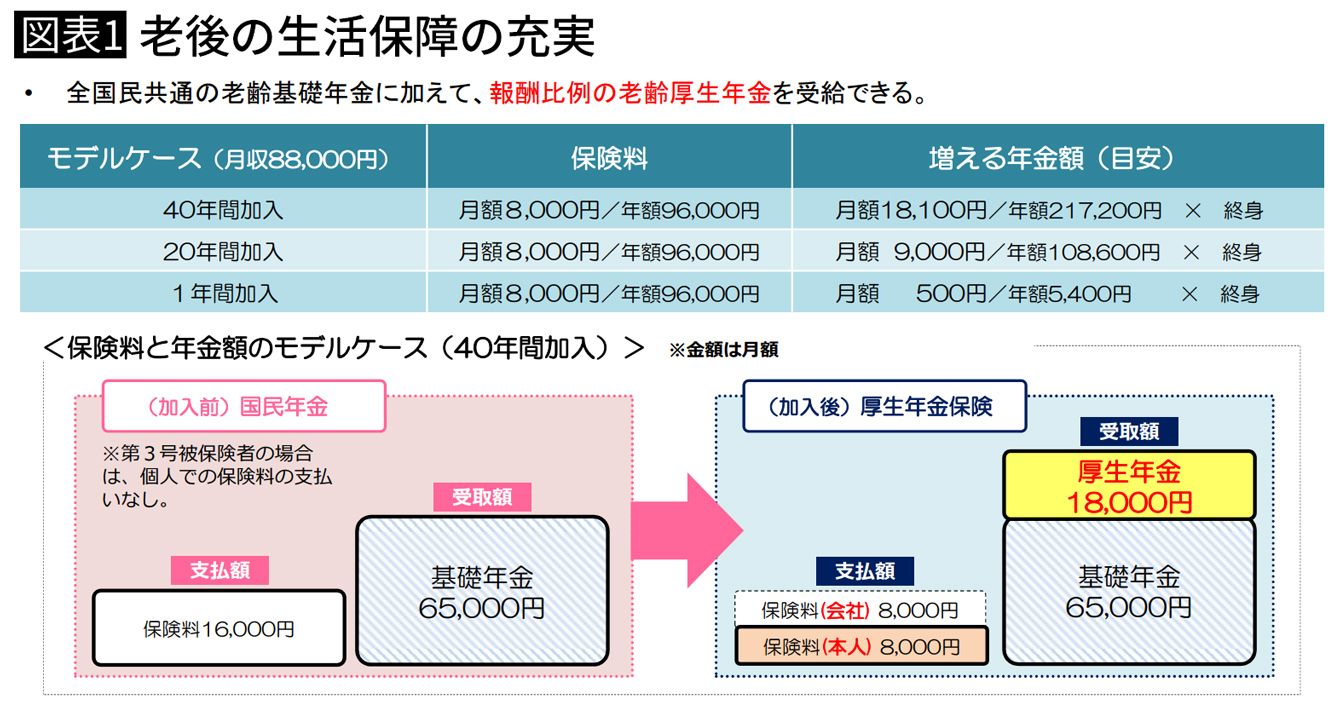

厚生年金に加入していた人(2号)は、将来、基礎年金(国民年金)と報酬比例部分(厚生年金)が受け取れるが、1号、3号の人は基礎年金のみ。満額受け取っても、年金額は約78万円(月額6万5000円。2019年度の額)だ。これでは老後の生活が厳しいため、厚生年金に加入する人を増やす、というわけだ。

どのように拡大していくか、いつから新しい制度を適用するか、具体的な内容が明らかになるのは来年だが、適用拡大になるのはほぼ確実ではないだろうか。現在は501人以上の企業等、という要件があるが、これを改正し、500人以下の企業にも段階的に適用するなどの案が考えられる。

目先の手取り金額に惑わされない

厚生年金加入となると、保険料がかかることで手取り収入が減ると、マイナス面に注目する人も多い。例えば月収が8万8000円の場合、保険料は月額1万6104円である。しかし厚生年金の保険料は労使が折半で負担することになっており、本人は8052円を負担すればいい。

夫が自営業、シングルで短時間労働しているなど、1号の人は国民年金の保険料を支払っている。2号になれば、労使折半でむしろ自身の負担分が安くなるケースも出てくる。1号の人が払う国民年金の保険料は月額1万6410円(2019年度)だが、月収8万8000円なら、厚生年金の保険料(自己負担分)は8052円だから、半分以下の負担で済むのだ(たくさん稼ぐと厚生年金の保険料は高くなる。そして年金額も増える)。

また厚生年金に加入する場合は、健康保険も変化する。専業主婦は夫の扶養で健康保険に加入しているが、自身で健康保険も加入することになるし、国民健康保険に加入していたシングルなどは、健康保険に変わる。いずれも保険料は労使折半で、本人は半分を負担する。

結局、最強なのは終身年金である公的年金

保険料や手取りが減ることが注目されがちだが、私は、厚生年金に加入した方がいい、と考える。理由はもちろん、将来受け取る年金が多くなるから、だ。

月約8000円の保険料を40年間払うと、年金は月額1万8000円、年額10万8600円多くなる(現行の水準で試算された額)。その分を自分で貯蓄すればいい、という人もいるが、厚生年金の保険料は半分を勤務先が出してくれるし、将来は税金からの補塡も含めた額が支給される。そして、それが終身年金であり、一生涯受け取れるというメリットが大きい。

人生100年時代、女性の平均寿命は87.32歳である。自助努力も必要だが、貯蓄や投資で作ったお金は、使っていけばいつか底をつく。対して公的年金は90歳まで生きても、100歳まで生きても支給が続く。これはかなり心強く、公的年金をいかに増やすかが、最も重要といっても過言ではないのだ。