「コロナ禍でも収入には大きな影響がない」という人、「少なからずダウン」「大ピンチ」という人まで、実は幅広い層に年金への影響がある可能性も。厚生年金の会社員、国民年金の個人事業主やフリーランスなど、加入する年金や立場ごとにコロナと年金の関係をチェックしておきましょう。

※写真はイメージです(写真=iStock.com/NoSystem images)

4~6月の収入で年金保険料が決まる

会社員は厚生年金に加入している。保険料の半分は会社負担、半分は自己負担(給与から天引き)で、保険料の支払いは会社が行っている。うっかり払い忘れて未払いになる、といった心配はない。

では、新型コロナウイルスの影響はないだろうか。実は無関係とは言えない。コロナの影響で収入が減ると年金額に影響する可能性があるのだ。

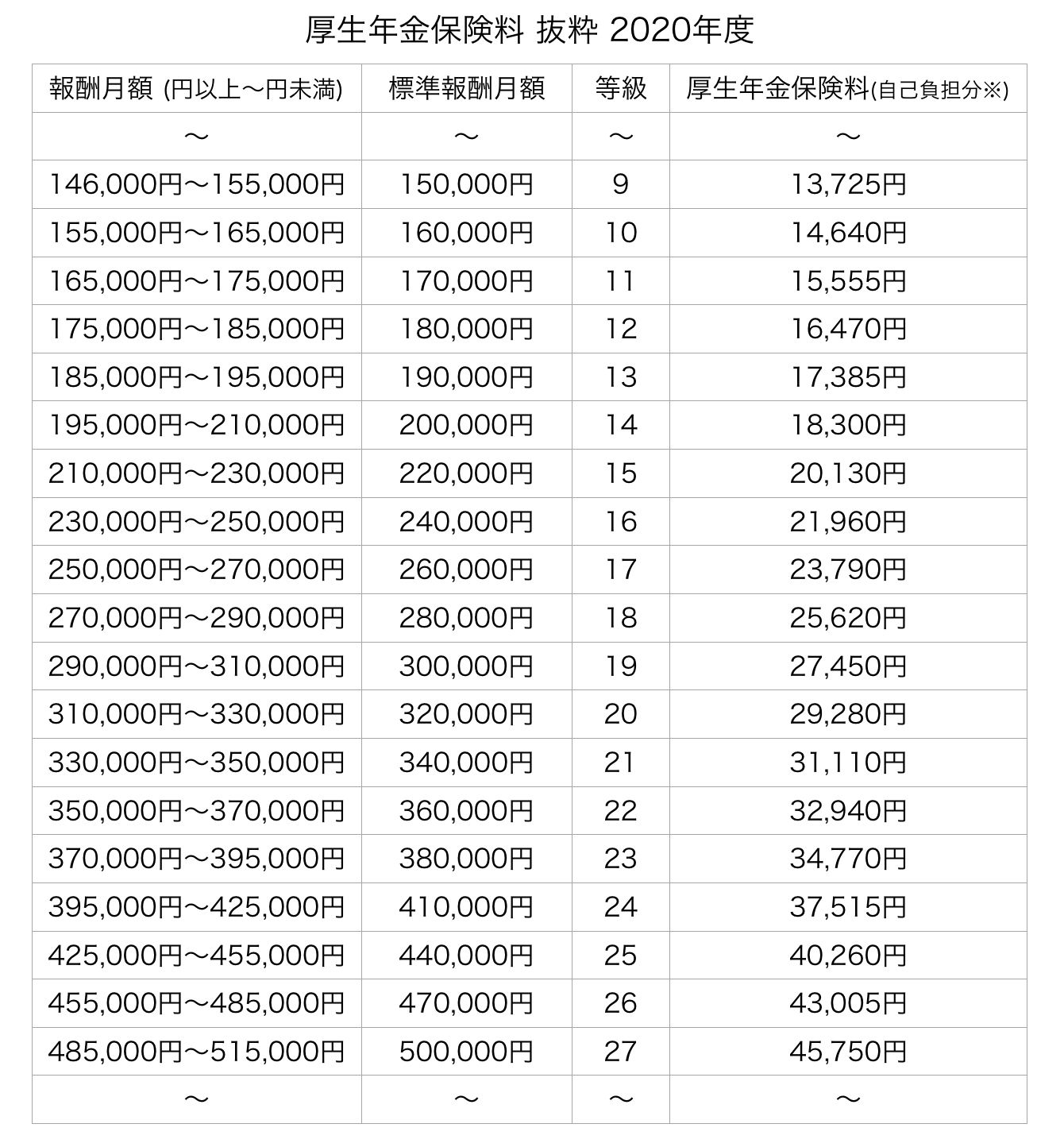

会社員の年金保険料や健康保険の保険料は、「標準報酬月額」によって計算される。

まずは4~6月に会社から受け取った報酬を合計し、これを3で割って、1カ月分の平均額を計算する。報酬には、基本給のほか、残業手当や通勤手当、住宅手当なども含まれる。こうして計算された額を「報酬月額」と言う。

この報酬月額がそのまま保険料の計算に使われるわけではなく、「標準月額35~37万円では22等級・標準報酬月額36万円」など、表のような形で「等級」と「標準報酬月額」が決まる。こうして求めた標準報酬月額が、その年の9月~翌8月の分まで適用され、厚生年金と健康保険の保険料が決まる。

厚生年金保険料と健康保険料の自己負担分は給与明細にも記載されているので、この機会に確認してみよう。