4~6月の収入で年金保険料が決まる

会社員は厚生年金に加入している。保険料の半分は会社負担、半分は自己負担(給与から天引き)で、保険料の支払いは会社が行っている。うっかり払い忘れて未払いになる、といった心配はない。

では、新型コロナウイルスの影響はないだろうか。実は無関係とは言えない。コロナの影響で収入が減ると年金額に影響する可能性があるのだ。

会社員の年金保険料や健康保険の保険料は、「標準報酬月額」によって計算される。

まずは4~6月に会社から受け取った報酬を合計し、これを3で割って、1カ月分の平均額を計算する。報酬には、基本給のほか、残業手当や通勤手当、住宅手当なども含まれる。こうして計算された額を「報酬月額」と言う。

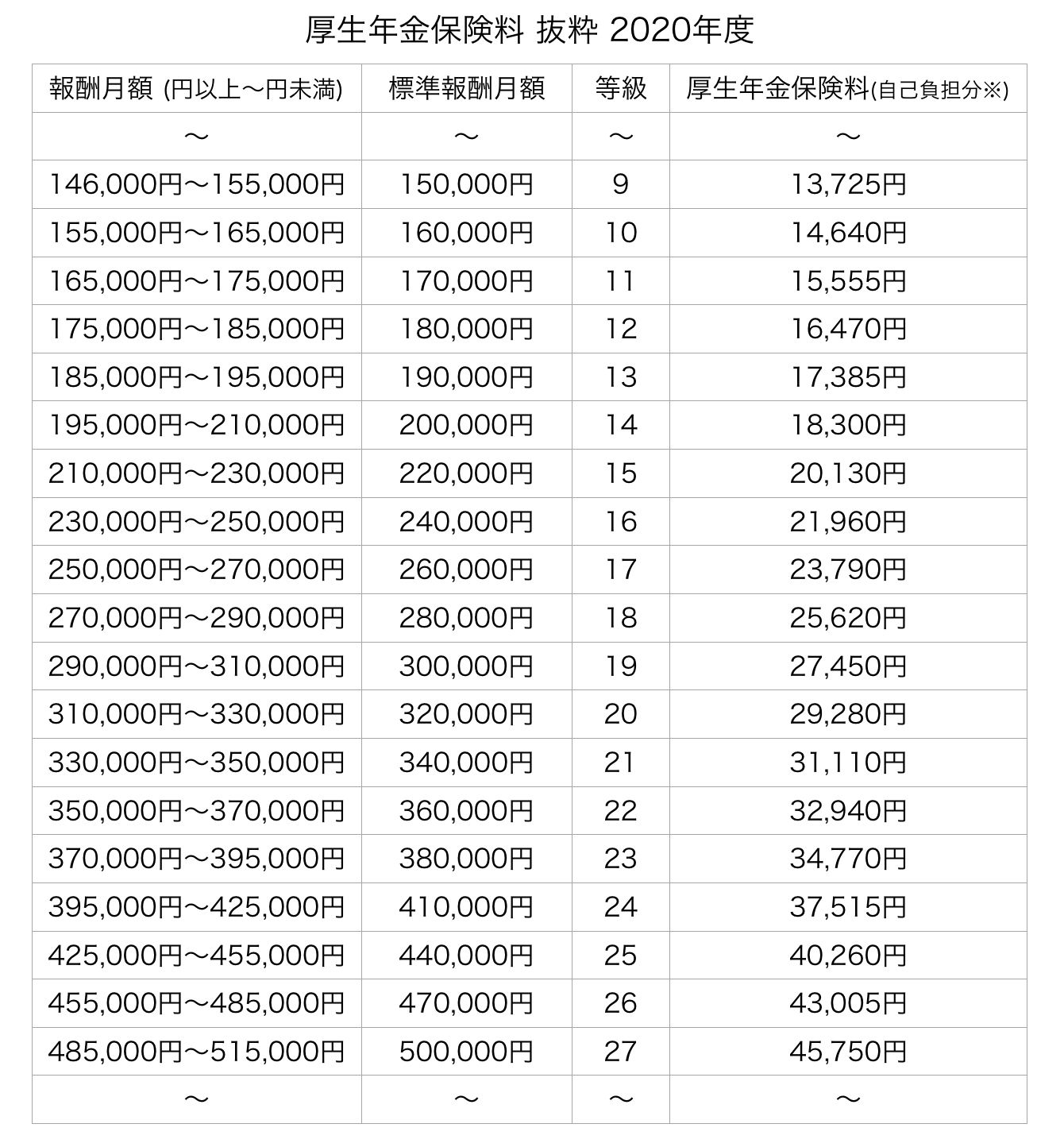

この報酬月額がそのまま保険料の計算に使われるわけではなく、「標準月額35~37万円では22等級・標準報酬月額36万円」など、表のような形で「等級」と「標準報酬月額」が決まる。こうして求めた標準報酬月額が、その年の9月~翌8月の分まで適用され、厚生年金と健康保険の保険料が決まる。

厚生年金保険料と健康保険料の自己負担分は給与明細にも記載されているので、この機会に確認してみよう。

リモート勤務などで年金保険料が減る可能性あり

ここで考えたいのが、コロナ禍の影響である。

前述のとおり、報酬月額には基本給のほか、残業手当や通勤手当、住宅手当なども含まれる。4月~5月は緊急事態宣言や自粛要請により、在宅勤務、自宅待機になった人も少なくないし、6月もその影響が続いている。その間、通勤手当や残業手当が支給されなかった人もいるだろう。基準になるのは4~6月報酬月額なので、場合によっては等級が下がり、保険料が安くなることも考えられる。保険料が下がれば、将来の年金額に影響する、という可能性もあるのだ。

通常、4~6月の報酬を基にした標準報酬月額は、その年の9月から翌年の8月まで適用されるが、報酬が大きく変化し、等級が2等級以上変わる場合には、改定時期を待たず、4カ月目から新しい等級が適用される。

例えば月収40万円の人が、3月~5月は休業となり、休業補償が24万円(40万円×60%)となった場合について見てみよう。標準報酬月額は、24万円(24万円+24万円+24万円÷3)となり、厚生年金の等級は「24」から「16」に下がる。2等級以上の変更となるため、6月から等級が変更され、厚生年金保険料の自己負担分は3万7515円から2万1960円となる。

支払い困難な個人事業主やフリーランスは?

一方、個人事業主やフリーランスは自身で国民年金の保険料を払う。保険料は一律で、収入が多くても少なくても、一定の額を支払う。では、もしも、コロナ禍で支払いが難しい場合はどうなるだろうか。

新型コロナの影響により、仕事を失ったり、収入が相当程度まで下がったりした場合、また2月以降の状況から見て、今年中の収入が一定水準以下になることが見込まれる場合には、臨時特例措置として保険料支払いの免除や猶予が受けられる。

保険料免除には、「全額免除」、「4分の3免除」、「半額免除」、「4分の1免除」のほか、「納付猶予」、の5段階がある。例えば、本人、配偶者、世帯主の年間所得の見込み額が、「158万円+扶養親族等控除額+社会保険料控除額等以下」の場合、4分の1免除など、所得などに応じて措置が決まる(扶養親族等控除額+社会保険料控除額等は前年の確定申告書や源泉徴収票で確認)。

国民年金保険料には前納という制度があり、最大2年分を一括で前払いできる。2年分前納の場合、毎月支払うより2年間で1万5000円程度安くなる。半年分、1年分、2年分などの前納をしたけれど、コロナ禍で収入が厳しくなった、といった場合は、免除を申請したあとの保険料を還付してもらうこともできる。

臨時特例であり、対象となるのは、令和2年2~6月分までの保険料だ。7月分以降の免除などについては、改めて申請することになる。

未払いのまま放置は厳禁。しっかり手続きを

年金は保険料支払いが120カ月に満たないと受給できないほか、保険料の支払いによって受給できる額が決まる。免除を受けた期間については、年金を受け取るために必要な受給資格期間(120カ月)には含まれ、メリットは大きい。ただし、将来受け取る老齢基礎年金は少なくなるので、収入が回復したら保険料を追納したい。免除や納付猶予を受けた期間の保険料は、10年以内であれば追納できる(3年度目以降は一定の金額が加算される)。

保険料を未払いのまま放置すると、老後に受け取る年金の額が減る、あるいは年金が受け取れない、という事態になる。それだけではない。障害を負った場合には障害年金、死亡した場合は遺族に遺族年金が支払われることがあるが、保険料未払いでは受給資格を満たさず、支給されない可能性がある。

臨時特例はコロナ禍への対応したものだが、平時でも、収入ダウンの際には保険料が免除、猶予される制度はある。もしものために、制度の存在を覚えておこう。

また最近は働き方も大きく変わってきている。タニタでは、優秀な社員には個人事業主として契約を結んで仕事をしてもらう、他社の仕事もできる、といった働き方も選ぶことができる。社員としてキャリアを重ねている人でも、社会保険料自己負担の個人事業主になる可能性がゼロではないし、起業のために一定期間フリーランスになる、といった状況もあり得る。老後のために、自身のために、国民年金保険料は絶対に支払う、支払えなければ免除などの手続きをする、をおすすめしたい。