自身の年金を、自身の意思で準備する個人型確定拠出年金・iDeCo。税メリットもあり、有利な方法です。しかし積み立てたお金を受け取れるのは60歳以降。収入不安がゼロとは言えない今、はじめてもいいのか、続けてもいいのか、収入や貯蓄の状況をふまえて検討してみましょう。

iDeCoでは税メリットを受けながら年金づくりできる

公的年金に加えて、自身で有利に年金づくりができる方法に、iDeCo(個人型確定拠出年金)がある。

一定の範囲で掛金を出し、投資信託や預金、保険商品などで積み立てていくもので、積み立てた額と運用によって増えた額を、60歳以降で年金や一時金として受け取る。掛金は全額、所得から控除されるため、所得税や住民税が安くなるほか、運用によって得た利益も非課税、という税メリットがある。

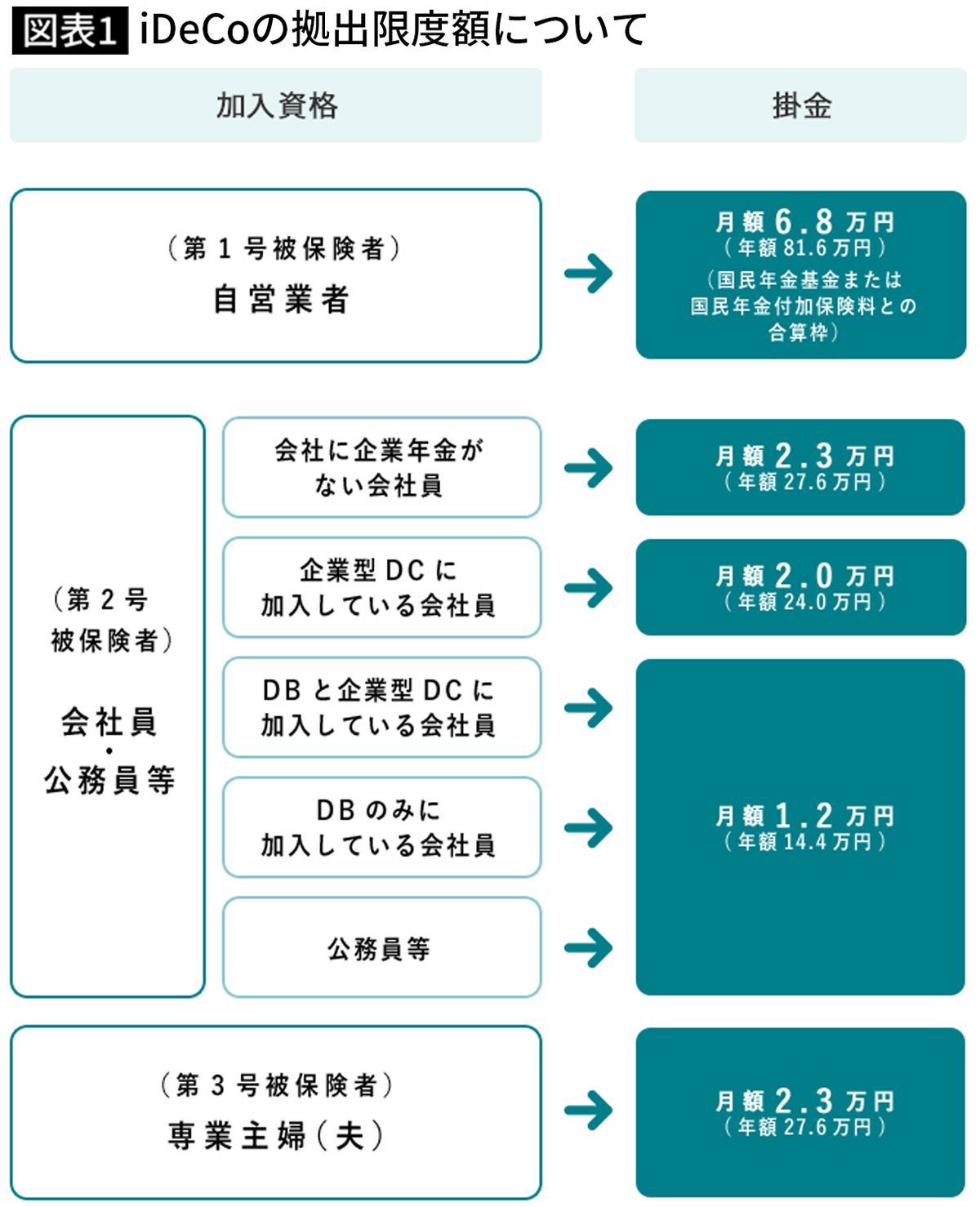

掛金の上限は職業などによって異なり、以下のようになっている。

会社員の場合、勤務先の企業年金の有無などによって月額1万2000~2万3000円、公務員は月額1万2000円となっている。厚生年金に加入していない(国民年金のみ)の自営業者などは月額6万8000円と限度額が大きい。

毎月定額を積み立てていくのが基本だが、年に1回以上、自身で決めた月にまとめて拠出する「年単位拠出」もできる。