iDeCoでは税メリットを受けながら年金づくりできる

公的年金に加えて、自身で有利に年金づくりができる方法に、iDeCo(個人型確定拠出年金)がある。

一定の範囲で掛金を出し、投資信託や預金、保険商品などで積み立てていくもので、積み立てた額と運用によって増えた額を、60歳以降で年金や一時金として受け取る。掛金は全額、所得から控除されるため、所得税や住民税が安くなるほか、運用によって得た利益も非課税、という税メリットがある。

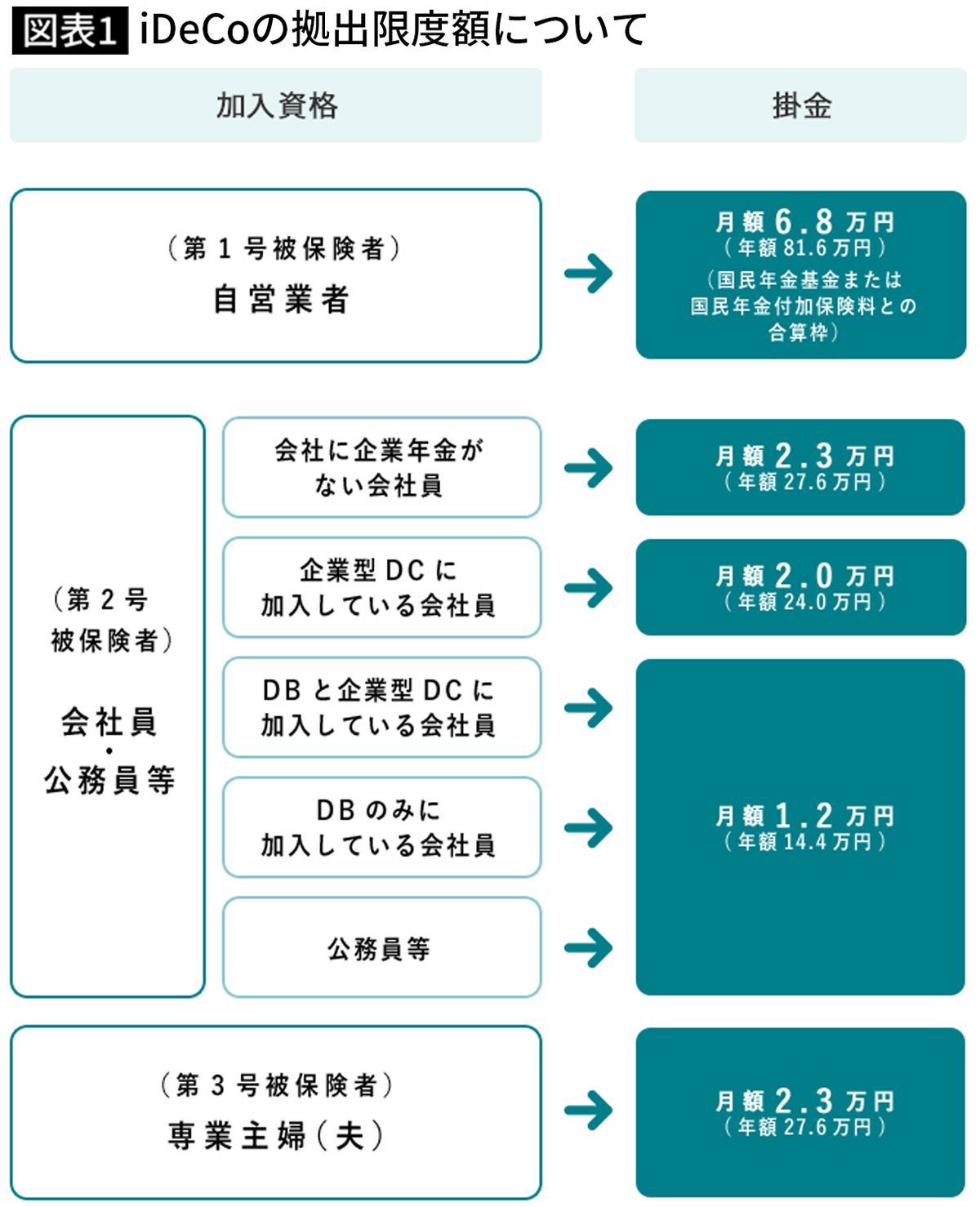

掛金の上限は職業などによって異なり、以下のようになっている。

会社員の場合、勤務先の企業年金の有無などによって月額1万2000~2万3000円、公務員は月額1万2000円となっている。厚生年金に加入していない(国民年金のみ)の自営業者などは月額6万8000円と限度額が大きい。

毎月定額を積み立てていくのが基本だが、年に1回以上、自身で決めた月にまとめて拠出する「年単位拠出」もできる。

やっている人は? やろうと思っていた人は?

皆さんの中には、すでにiDeCoをはじめている人、あるいは、はじめようと考えている人もいるだろう。

今の時期、1つ、念頭においてほしいのが、「iDeCoは原則、60歳まで引き出せない」ということだ。

新型コロナの流行により、自営業や個人事業主、契約社員などとして働いている人の中には、収入ダウンに見舞われている人もいる。会社員でも、当面の給料は約束されているものの、先々が不安、ボーナスは期待できない、と思う人もいる。そうした収入不安があるときに、60歳以降まで引き出せないiDeCoにお金を積み立てていいのだろうか。

実はiDeCoはいつでも積み立てを休止できるし、年に1度は掛金を減額することもできる。休止や減額をすべきか、考えていきたい。

まずは貯蓄をチェック

まずは貯蓄をチェックしよう。

お金の預け先を考える際には、病気やけがに備えて一定の額を確保し、それを上回る分を投資に回すのがセオリーである。

私は、通常、「少なくとも生活費の半年分、できれば生活費の1年分を確保する」ということを基本としてアドバイスしている。病気になったり、仕事を失ったりするようなことがあっても、半年暮らせるだけのお金があれば、その間に生活を立て直すことができると考えられるからだ。1年分の生活費があれば、さらに安心感が増す。

教育費など、使うことが決まっているお金は分けて考え、あくまで「もしものためのお金として、少なくとも生活費の半年分、できれば生活費の1年分」だ。

しかしそれは、「平時でのこと」。

平時であれば、経済的なピンチに見舞われても、自分でなんとかできる道がある。ところが、感染病の流行といった非常時にはそうはいかない。人材の需要が減る、転職活動ができない、病気になっても治療がうまく進まないなど、自身の努力ではどうにもならない事態になることも予想される。そのため、現在のような非常時には、手元資金を平時より厚めに確保しておくのが望ましい。平時は「少なくとも生活費の半年分、できれば生活費の1年分」なのに対し、非常時は「少なくとも生活費の1年分」を目安にしてはどうか。

1年分の生活費がある人は当面、積み立てを続ける

「1年分の生活費は確保できている」という人は、できればiDeCoをそのまま継続したい。言うまでもなく、自身で老後資金作りをすることは大事なことだし、所得控除も受けられるiDeCoは節税効果というメリットも大きい。

収入が減る不安があっても、1年分の生活費があるならすぐにピンチになる危険性は低いので、当面はiDeCoを継続し、収入減が現実味を帯びてきたら休止や減額を考えるといいだろう。

ここで注意したいのは、景気が不透明だからとって、安全重視の運用に切り替えないことだ。

iDeCoでは、取扱金融機関がそろえた投資信託や預金などの中から、自身で運用する商品を選ぶ。若い人ほど運用できる期間が長く、株式に投資する投資信託などを選ぶのがいいと考えられるが、株価が下がったり、経済動向が厳しくなったりすると、保守的な運用に切り替える人も少なくない。しかし、すでに積み立てている資金を投資信託から預金にシフトすれば、下がった時に投資信託を売ることになる。これから積み立てる分を預金などにすれば、投資信託を安値で買えるチャンスを逃すことにもなる。

毎月、少額ずつ、長期で積み立てると、「時間分散効果」によって投資にリスクが抑えられる効果が期待できる。すなわち、iDeCoではリスクを抑えた投資ができるので、安値の時こそ、しっかり積み立てを続けたい。これまで預金で積み立ててきた人は、投資信託への乗り換えを検討するのもいいだろう。

お金が心もとない人は減額や休止も検討

「生活費の1年分の預金はない」という人は、iDeCoの休止、あるいは減額を考えてみよう。

積み立てを停止する場合には、金融機関に「加入者資格喪失届」を提出すると、積み立てが停止できる。停止している間もそれまでと同様に口座管理手数がかかるほか、投資信託を利用している場合はそのコストがかかる。積み立てを休止しても、それまでに積み立てた分について、運用商品を乗り換えるなどの指示は可能だ。

もう1つの方法は掛金の変更だ。金融機関に「加入者掛金額変更届」を提出することで、年に1度まで可能となっている。減額の場合、最低金額は5000円で、5000円未満の積み立てはできない。

非常時には、資産の状況や家計の内訳を見直す好機といえる。いざというときに使えるお金がいくらあるのかを把握しておけば、安心できるかもしれないし、今後を考える材料にもなる。また貯蓄が心もとない人は、どうすれば貯蓄が増やせるか、家計を見直してみよう。Stay Homeの時間を活かしてお金について考える。そして、将来の自分に向けて、無理のない範囲でiDeCoを続ける、あるいは、はじめる、のが望ましい。