Q.損をするのはやっぱりイヤです……

投資商品の値動きで損するのは、高いときに買って、その後に値下がりした場合です。

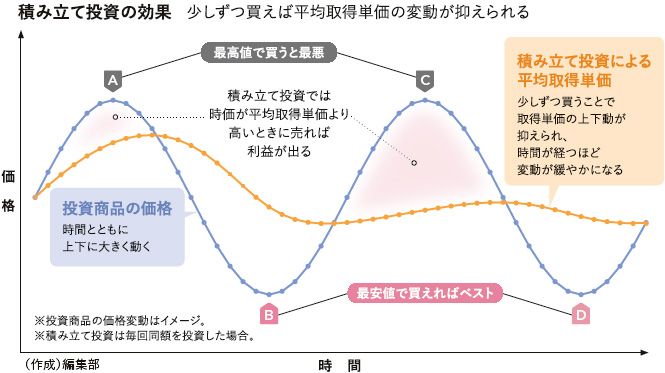

図の青い線は、投資商品の価格変動を示したもの。1度にまとまった金額を投資する場合、最高値のA、Cで買えば損するだけで、最安値のB、Dで買えればベスト。でも、その時点では将来の価格はわからないので、高値で買って損することも多いのです。

図のオレンジ色の線は、この商品を積み立て購入した場合の平均取得単価を示したもの。1回目は平均取得単価=商品価格で、回数が増えるたびに平均化され、変動が緩やかになっていきます。

つまり、高値でたくさん買ってしまう事態を避けられる。一方で、安値でたくさん買う幸運もなくなりますが、大きな損得が出にくくなって、安定した投資が可能になります。投資期間が長くなるほど、この安定性は高まります。

ハラハラしない投資ができるのが積み立て投資のメリットです。

Q.毎月いくら投資すればいい?

投資では高い利益が期待できる半面、損する可能性もあります。だから、投資は減っても困らない余裕資金で行うのが大原則です。

たとえば5年先に使う子どもの教育資金は、預貯金で確実に積み立ててください。

ただ、それを使うのが10年以上先なら、一部は投資を取り入れてOK。なぜなら、10年以上あれば、その間に損することがあっても、使うまでに取り戻すチャンスがあるからです。もし10年以上先に使う教育資金を毎月5万円積み立てるなら、そのうち5000円程度は投資するといいでしょう。

また、20年以上も先に使う老後資金は、投資に向いたお金です。教育資金のメドがついているなら、もっと積極的に投資を取り入れ、資金を増やしたいところです。

余裕資金は人によって違います。まずは自分に合った金額を決め、無理せず少しずつ投資を始めて、早く慣れておくのがおすすめです。