成人前後の子を持つ親世代は、自分の老後の備えで手いっぱい。資産を残すことで子どもに豊かな生活を望むのは、なかなか難しい。そこで注目したいのが新NISAだ。老後の資産形成策として捉えられることが多いが、その長期保有によってより大きなメリットを得られるのは実は子ども世代。18歳以上であれば利用可能なこの制度を利用し、わが子を億万長者にする方法とは――。

「私も始めたい!」大学生、新社会人の相談続々

「最近は、学校でも金融教育が広がっていて、将来に向けた資産形成に関心を持つ若者は非常に多いです。実際、私のところにも、『子どもが新NISAに関心を持っているので、相談に乗ってやってほしい』と、親の紹介で相談に来る大学生や新社会人が増えています。一番の金融教育は実際に投資してみること。子どもが18歳以上の場合は、『あなたの名義で新NISAを始めてみない?』と声がけしてみてはいかがでしょうか」と話すのは、ファイナンシャルプランナーの田中香津奈さん。

新NISAは、品揃えの豊富さや手数料の低さ、ポイント特典などから、ネット証券で始める方が圧倒的に有利といわれる。そのネット証券でのNISA口座の開設手続きは、公式サイトからオンラインで完結できるため、「税務署の審査が終了して口座が開設できれば、スマホの操作に慣れている若者はあっという間に積み立ての設定ができてしまう」と田中さんは話す。

「想定利回り13%」は高すぎ? ありえない?

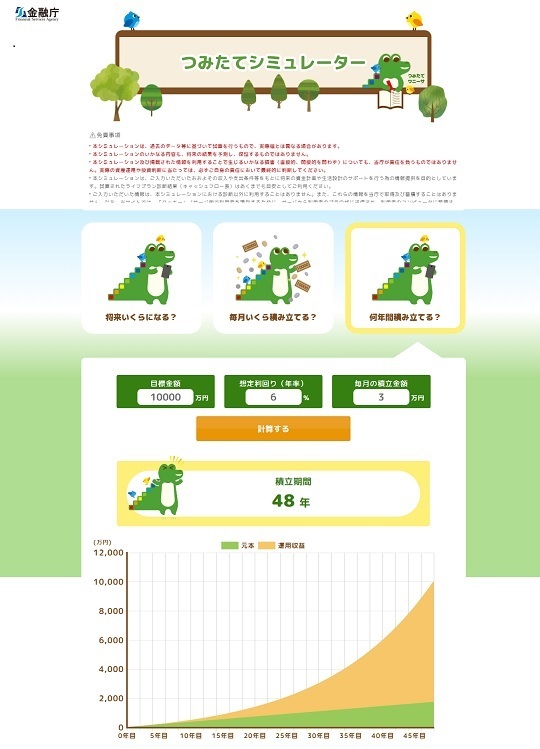

では、新NISAで1億円の資産をつくることは可能なのだろうか。田中さんとともに、金融庁のwebサイトにある「つみたてシミュレーター」を使って試算してみた。

Webサイト上の目標金額に対して必要な期間がわかる「何年間積み立てる?」のボタンを押し、目標金額、想定利回り(年率)、毎月の積立金額の3つを入力する。まず、利率は6%として、月3万円を積み立てた場合、何年で1億円になるかを見てみたところ、48年となった。18歳で積み立て始めれば、66歳で1億円に達する計算になる。

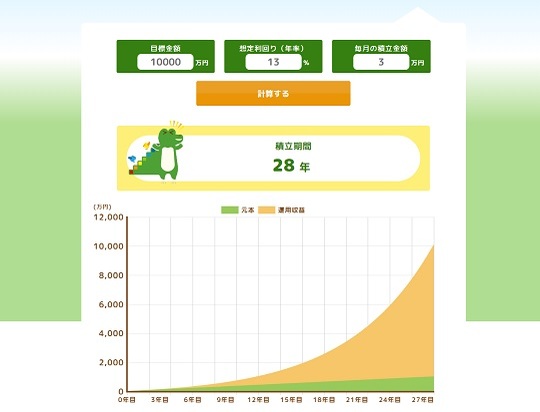

さらに、想定利回りを13%にすると、28年後、46歳で1億円を達成できる計算になる。

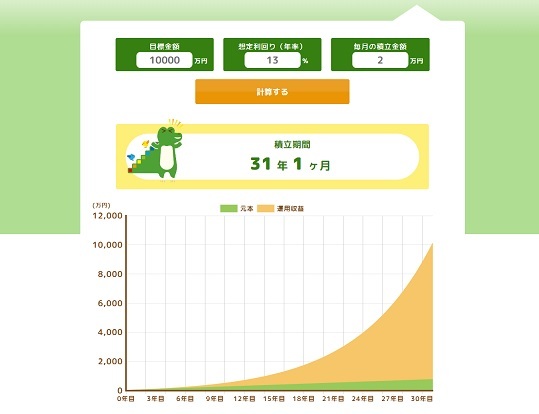

月2万円に積立額を減らしても、31年1カ月、つまり50歳になる前には1億円に手が届く。

13%というと、「想定利回りが高すぎる」という印象を受けるかもしれないが、ありえない数字ではないと田中さんは言う。

「今、販売されているファンドの多くは比較的新しく、20年以上続いているものは限られています。今日までの実績は、決して将来の利回りを予測するものではありませんが、成長投資枠で買うことができるアクティブファンドの一つである『モルガン・スタンレー・グローバル・プレミアム株式オープン(為替ヘッジなし)』は、20年以上にわたる『モルガン・スタンレー・グローバル・フランチャイズ・コンポジット』のパフォーマンスを公表しています。1996年からの約25年間で利回り13.3%となっています」(田中さん)

新NISAその前に! 奨学金の返済や国民年金の追納を

一方で、気を付けなければならないこともいくつかあると田中さんは指摘する。まず1点目は、奨学金の返済や国民年金の学生免除だ。「最近は、進学にあたって貸与型の奨学金制度を利用している人が非常に多いです。今は特に新NISAが話題になっていることもあり、『早く新NISAを始めたい』という人もいますが、優先順としては、まずは奨学金の返済をどのように行っていくかを考えるべきです。その上で新NISAを始められるかどうかを検討してほしいです」と田中さんは強調する。また、学生の時に免除されていた国民年金の支払いは、10年を過ぎると追納できないため、これも優先した方がいいだろう。

2点目は、短期投資ではなく長期投資として活用することだ。親世代の中にはまだ、株式投資といえば、相場の価格変動を利用して短期で利益を得る、短期投資をイメージする人も多く「中には新NISAを短期投資に使おうとする人もいるほど」(田中さん)だという。しかし、新NISAは長期・積立・分散投資を想定して設計された制度であり、わが子の末長い資産形成と考えると、長期投資として活用する方がいい。

3点目は、無理のない積立金額を設定することだ。長期運用すると、運用で得た利益も元本に含めて投資することで利益が利益を生んで膨らむ複利の効果が発揮されていく。余剰資金が限られている若者は特に、途中で積み立てをやめてしまわないためにも、無理のない金額を設定することが大事だ。アルバイト代から月5000円を積み立てる大学生や、給与の中から月1万円を積み立てる新社会人もおり「月数千円から始めて、収入に応じて少しずつ増やしていくのがお勧め」と田中さんは言う。

今こそ親子で一緒に資産形成を始めるチャンス

日経新聞が行った調査によると、新NISAのつみたて投資枠の予定額は、全体では毎月1~3万円が最多だ。ところが世代別に見ると、30代では月5~10万円、20代では月3~5万円が最多と、若年層の方が投資に積極的だったという(「日経新聞」2024年5月1日朝刊より)。

「親世代は、日々の生活費を確保するのに精いっぱいで情報収集も運用も後回しという人や、お金に対して身構えすぎて投資を始められないという人が多いように感じます。一方、子ども世代は『お金はたくさんなくても生きていける』という“低燃費”な生活スタイルや発想を持つ人が増えるなど、固定観念にとらわれず気軽に新NISAという新しい制度を活用しようとする姿が見られます。TikTokやYouTubeといったSNSから得た情報の取り入れ方も柔軟です」と田中さんは言う。実際、「子どもが新NISAをやっているので、私もやらなくては」と相談に来る親もいるという。

田中さんは「スマホで証券口座を使いこなすなど、子どもたちの方が長けている面も多いので、子どもに教えてもらいながら親子で一緒に資産形成に取り組み、学んでいくのも楽しいのではないでしょうか。親の方は、『約15年前のリーマンショックは世界経済が冷え込んで大変だったのよ。投資は最高を願いつつ、最悪にも備えておくのが大切』など、年の功を重ねた者ならではのアドバイスもできるはずです。新NISAを機に、親子で気軽にお金について会話できる環境をつくることが大切」と話す。

子どもの幸せを望まぬ親はいない。今、親がわが子に対して行える最善の行為は「一緒に新NISAを始めてみない?」という声がけなのだ。

(取材協力=田中香津奈、構成=大井明子)