平社員と部長で受け取れる年金額が同じ?

先日退職した方が家計のご相談に来られました。

その際、話題になったのが、同期の方の年金額でした。自分は部長まで昇進したのにも関わらず、平社員だったと人と年金額がほとんど変わらない、というのです。そんなことはあり得るのでしょうか?

結論から言いますと、ありえます。

詳しくは後述しますが、公的年金(国民年金・厚生年金)の受給額は、年収の差ほど大きくならないしくみになっています。納める保険料には上限があり、一定の年収に達するとそれ以上年金額は増えないからです。

よって、働いた期間や私的年金(企業型DC、iDeCoなど)の加入状況によっては、年収が少ない人の方が年金額は多くなることもありえます。

収入が多い人は、その分生活費も多い傾向にあります。退職後は、年金だけでその生活レベルを維持することができず、毎月の収支が赤字になってしまうケースも少なくありません。

収入の多寡にかかわらず、将来受け取れる年金の見込み額をチェックしておき、事前に生活費について考えたり、準備したりしておく必要があります。

「国民年金」と「厚生年金」の違いをあらためて確認

では、なぜ部長と役職のない方の年金額が同じであったのか。その理由を探ってみましょう。

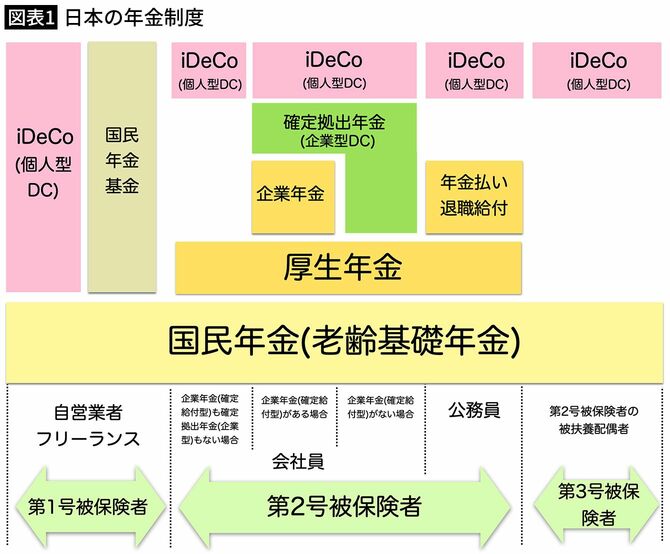

日本の年金制度は以下のようになっています。

会社に勤めている人は、「国民年金」と「厚生年金」の2つに加入しています。企業によっては、「企業型DC」や「確定給付型企業年金」を上乗せしているところもあります。

建物にたとえて、2つの制度に加入していることを「2階建て」、3つ加入していれば「3階建て」と呼ぶことがあります。

1階部分の「国民年金」は、働き方を問わず、20歳から59歳までの全員が加入しています。自営業やフリーランスなど(第1号被保険者)が支払う国民年金の保険料は、全員同じで定額です。収入によっての違いはありません。国民年金の受給額は、加入期間で決まります。

40年間(480カ月)納めた人の年金額は、年額81万6000円(2024年度)です。保険料を納めていない期間があると、受け取れる年金額も少なくなっていき、20年間(240カ月)を納めた場合は年額40万8000円、10年間(120カ月)納めた場合は年額20万4000円です(*1)。

2階部分の「厚生年金」の保険料は、給与や賞与(ボーナス)によって、受給額や保険料が変わります。70歳まで加入できます。厚生年金保険料は、標準報酬月額の18.3%。国民年金保険料を個別に支払うことはありません。

「国民年金」と違って、それぞれの働き方・働く期間によって納める保険料は異なり、将来受け取る年金額も変わるのが「厚生年金」の特徴です。また、厚生年金の保険料は勤め先と折半となっています。

*1 国民年金の加入可能期間は40年(480カ月)です。国民年金を受給するには、最低10年(120カ月)の加入期間が必要です。