「掛けすぎの保険料」はNISAに回す

50代も半ばになると、多くの人は引退に向けての資金計画を考え始めます。

とはいえ、平均初婚年齢も平均初産年齢もおよそ30歳前後と高くなった最近では、50歳を迎えても子育てが続いている家庭は少なくありません。子どもが大学に進学しているとすれば、教育費のピークを迎えているころです。加えて、住宅ローンが続いていれば、「とても老後資金を貯めるなんて無理!」と悲鳴をあげたくもなるでしょう。

とはいえ、せっかく政府が用意した非課税制度を利用しないのは、老後資金をつくるうえで非常にもったいないこと。今現在、生活するのに精いっぱいでNISAに回す余剰資金がない……というご相談を受けたとき、私がよく見直しをお勧めするのが「保険料」です。

公益財団法人生命保険文化センターが行った「生命保険に関する全国実態調査」(令和3年)によれば、日本の生命保険の世帯加入率は約9割、年間に支払っている平均的な保険料は37.1万円であることがわかりました。

厚生労働省の調査では、日本の平均世帯年収における中央値は約423万円とのことですから、実に、年収の約9%を占めていることになります。

私はこれまで、たくさんの家庭の家計についてご相談を受けてきましたが、常々「保険料が無駄に高額になっている人が多い」と感じています。

生命保険は残された家族が困らないための最低限の保障があれば十分だと思うので、年間37万円以上の保険料はあまりにも高額といわざるをえません。子どもがいる場合であれば、掛け捨て型の死亡保険を選べばコストは大幅に抑えられます。

また、多くの方が加入している医療保険も、基本的には必要ないと考えています。健康保険制度を使えば3割負担で済むうえ、数百万円の医療費がかかったとしても、「高額療養費制度」を使えば、実際には数万から数十万円の自己負担となるためです。

さらに、大手企業の健康保険組合に加入している会社員であれば、この自己負担額がさらに払い戻される「付加給付制度」がある場合もあります。

こうした手厚さを知らないまま、民間の高額な医療特約に複数加入している人を、これまでたくさん見てきました。

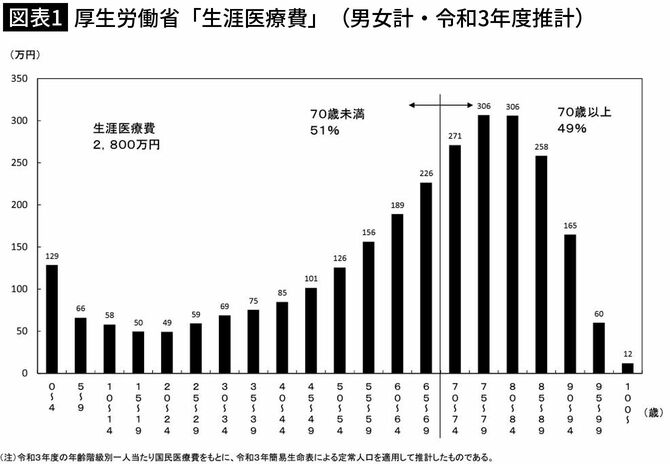

医療費のピークは75歳から84歳

そもそも、50代より若い年代においては、図表1の通り、医療費の心配はさほど必要ありません。一人の人が一生のうちに使う医療費の総額「生涯医療費」は約2800万円(令和3年度厚生労働省調査)と言われています。その約半分にあたる1400万円は、70歳超えてから使うことになります。実際は、1400万円のうち1~3割が自己負担(割合は年齢や所得で異なる)となるため、およそ140万~420万円という計算になります。つまり、人生において、医療費のピークは75歳から84歳です。

今後は一定以上の収入がある高齢者の自己負担割合が増える可能性もあるため、それを考慮して、「70歳以降の医療費の自己負担額は420万円程度」と想定しておくのがよいでしょう。

それであっても、年間約40万円の保険料を50歳から70歳までかけ続けた場合の総額は800万円ですから、予想される自己負担額420万円と並べてみれば、約2倍も多く支払うことに。いかに割に合わないかが分かります。