Q2. 老後を圧迫しない住宅ローンの組み方は?

【小林】今、住宅ローンの金利が低いので、不動産会社からは「借りられるだけ借りたほうがトク、借金も財産のうち」と説明を受けるかもしれません。でも、その言葉に惑わされないでください。住宅ローンは「借金」ですから、今後の人生の大半をかけて返済していくものです。金融機関からはなるべく少額を、なるべく低金利で借り、なるべく短期間で返して、一刻も早く「無借金」になりましょう。

【日下部】欲しい物件を目の前にすると「もう少しお金を借りてでも買いたい」「毎月これくらいの金額なら返せるだろう」と、無理をしてしまうのもマイホーム購入のマジックなのです。

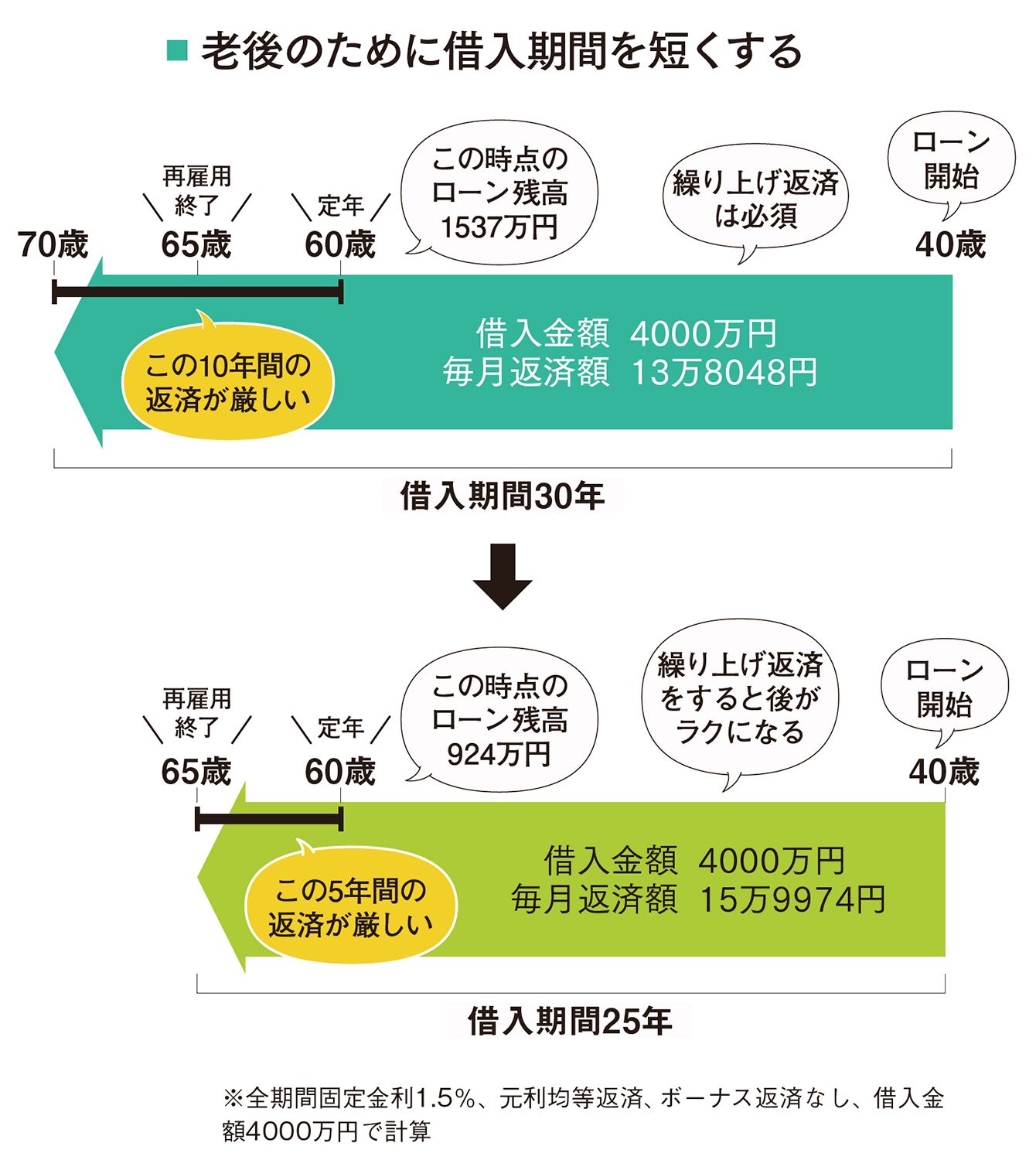

【小林】図を見てください。借入金額4000万円、借入期間を30年と25年で計算してみると、毎月返済額は約2万2000円の差がありますが、5年早くローン返済が終わります。60歳定年後に再雇用で給料が下がってもローン返済が終わらない人が多く、老後に返済が続くのは厳しい。昔は定年時に退職金で繰り上げ返済をして完済するのがセオリーでしたが、現在は貯蓄が少ない分、退職金は老後資金に回したいもの。理想は60歳完済のプランです。希望の物件価格を下げれば期間が短くなり、借入金額も減らすことができます。

【日下部】ところで、ローンは変動金利と全期間固定金利のどちらがよいですか?

【小林】現在の変動金利は0.6%、全期間固定金利は1.5%ほどで、どちらも史上最低金利です。日銀のマイナス金利政策は止めたら経済への影響が大きく、出口戦略もいまだない状態なので、当分、超低金利時代は続くでしょう。けれども住宅ローンは30年前後と長いです。日本の歴史を振り返っても高度経済成長期からバブル経済、バブル崩壊、デフレ経済と、この間の金利は一定していません。

1990年の旧住宅金融公庫の住宅ローン基準金利は5.5%もあったのですよ。結論として、変動金利で借りて、ニュースなどから金利が上がりそうだと思ったらサッと固定金利に切り替える知識とフットワークがある人は変動金利でよいでしょう。しかし、働く世代は皆さん多忙なので、なかなか機敏に動くのは難しいかもしれません。

【日下部】小林さんはどちらの金利で借りたのですか?

【小林】全期間固定金利の「フラット35」です。

【日下部】堅実派ですね。

【小林】私はフットワークよく動ける自信がありません。固定金利なら返済計画が立てやすいので、金利を気にすることなく繰り上げ返済に励みます!