Q1. 私が購入可能な物件価格はいくら?

【小林】家が欲しいと思ったら、自分がいくらの物件を買えるか計算することから始めましょう。4000万円と5000万円の物件を比べたら、グレードの高いほうが欲しくなってしまい、だんだん金銭感覚がマヒしてしまうのです。

【日下部】まずは、お金です!

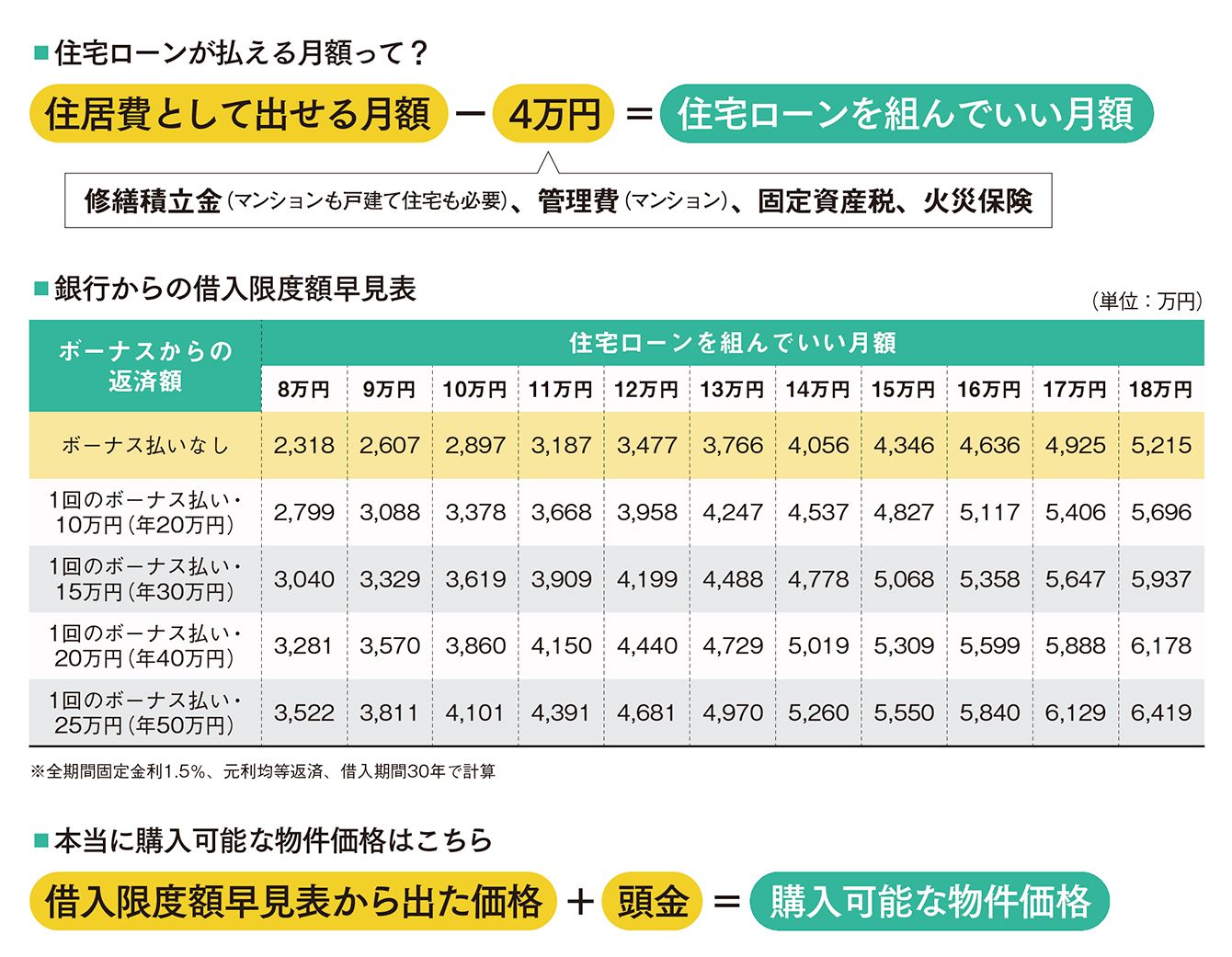

【小林】まず住居費として払える額から、購入後の家の維持費である4万円を引いた額が「住宅ローンを組んでいい月額」です。その金額から図の早見表を使って、銀行からの借入限度額を確認してください。早見表は借入期間30年、現在の全期間固定金利である1.5%で計算しました。その額にこれまで貯めた頭金を足した金額が、あなたが買える物件価格の目安です。

【日下部】早見表をみると、ローンが月12万円、ボーナスで年40万円払ったとしても4440万円……。欲しい物件の価格と比べると、少ないと思う人も多いのでは。これは頭金をたくさん入れないと!

【小林】ローンはボーナス払いなしで組んでください!

【日下部】ボーナスをずっと満額楽しめないのでは悲しいですよね。

【小林】ボーナスは変動するし、私のように独立してなくなるという可能性もあるので、住居費としてボーナスを固定しないほうがよいです。また、不動産会社の「今の家賃ぐらいで家が持てます」という売り文句がありますが、家賃並みで家が持てるはずがなく、下の計算式のように最初から維持費を引いた額でローンを組むことが大事! さらに売り手のシミュレーションは借入期間35年、変動金利0.6%、頭金なしもOKにしていますが、それは1番甘い計算方法でとても危険です。

【日下部】私は、身の丈より高い物件を買ってローン破綻した人を何人か知っています。

【小林】無理な返済計画は絶対にやめましょう!