Q1. 私が購入可能な物件価格はいくら?

【小林】家が欲しいと思ったら、自分がいくらの物件を買えるか計算することから始めましょう。4000万円と5000万円の物件を比べたら、グレードの高いほうが欲しくなってしまい、だんだん金銭感覚がマヒしてしまうのです。

【日下部】まずは、お金です!

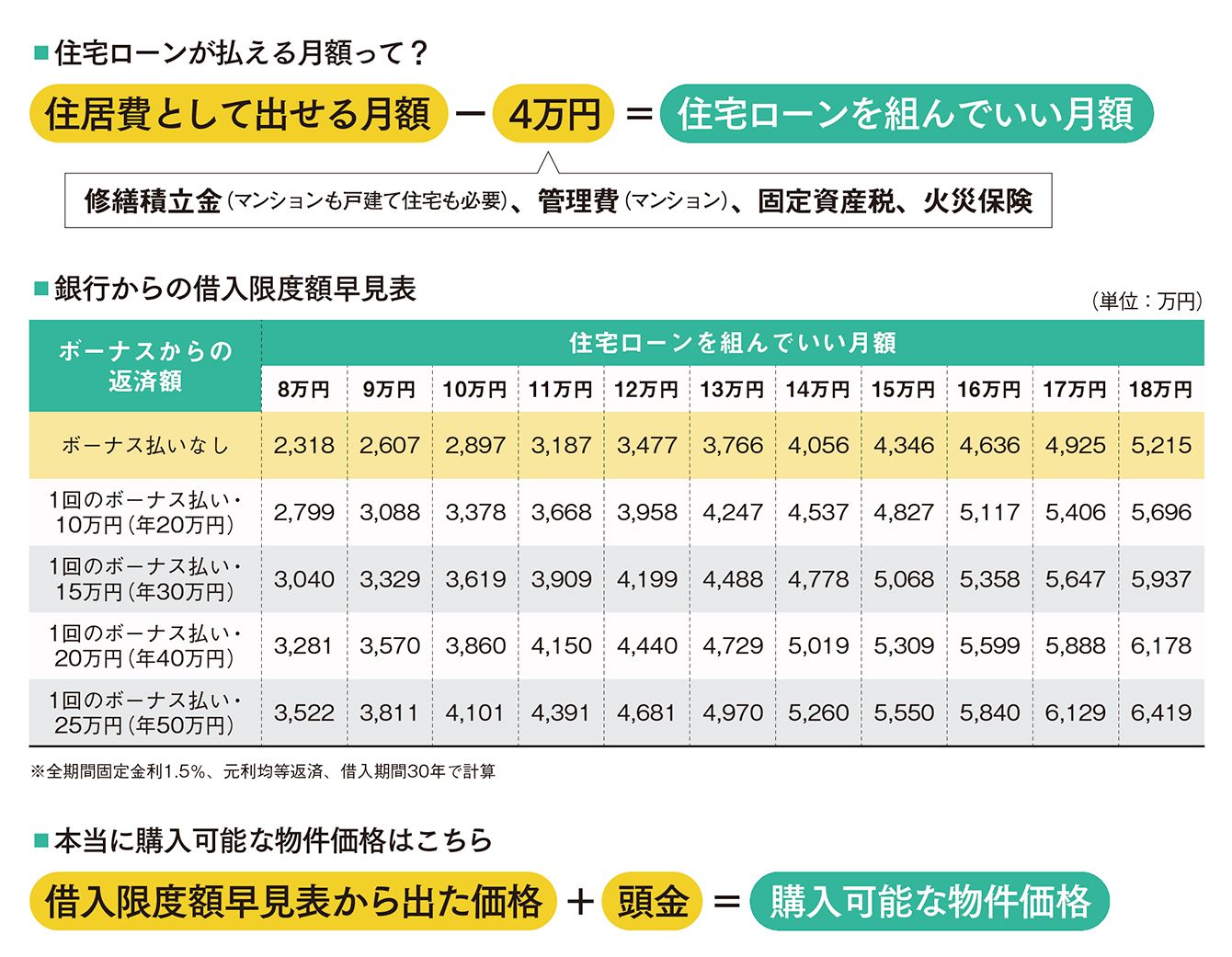

【小林】まず住居費として払える額から、購入後の家の維持費である4万円を引いた額が「住宅ローンを組んでいい月額」です。その金額から図の早見表を使って、銀行からの借入限度額を確認してください。早見表は借入期間30年、現在の全期間固定金利である1.5%で計算しました。その額にこれまで貯めた頭金を足した金額が、あなたが買える物件価格の目安です。

【日下部】早見表をみると、ローンが月12万円、ボーナスで年40万円払ったとしても4440万円……。欲しい物件の価格と比べると、少ないと思う人も多いのでは。これは頭金をたくさん入れないと!

【小林】ローンはボーナス払いなしで組んでください!

【日下部】ボーナスをずっと満額楽しめないのでは悲しいですよね。

【小林】ボーナスは変動するし、私のように独立してなくなるという可能性もあるので、住居費としてボーナスを固定しないほうがよいです。また、不動産会社の「今の家賃ぐらいで家が持てます」という売り文句がありますが、家賃並みで家が持てるはずがなく、下の計算式のように最初から維持費を引いた額でローンを組むことが大事! さらに売り手のシミュレーションは借入期間35年、変動金利0.6%、頭金なしもOKにしていますが、それは1番甘い計算方法でとても危険です。

【日下部】私は、身の丈より高い物件を買ってローン破綻した人を何人か知っています。

【小林】無理な返済計画は絶対にやめましょう!

Q2. 老後を圧迫しない住宅ローンの組み方は?

【小林】今、住宅ローンの金利が低いので、不動産会社からは「借りられるだけ借りたほうがトク、借金も財産のうち」と説明を受けるかもしれません。でも、その言葉に惑わされないでください。住宅ローンは「借金」ですから、今後の人生の大半をかけて返済していくものです。金融機関からはなるべく少額を、なるべく低金利で借り、なるべく短期間で返して、一刻も早く「無借金」になりましょう。

【日下部】欲しい物件を目の前にすると「もう少しお金を借りてでも買いたい」「毎月これくらいの金額なら返せるだろう」と、無理をしてしまうのもマイホーム購入のマジックなのです。

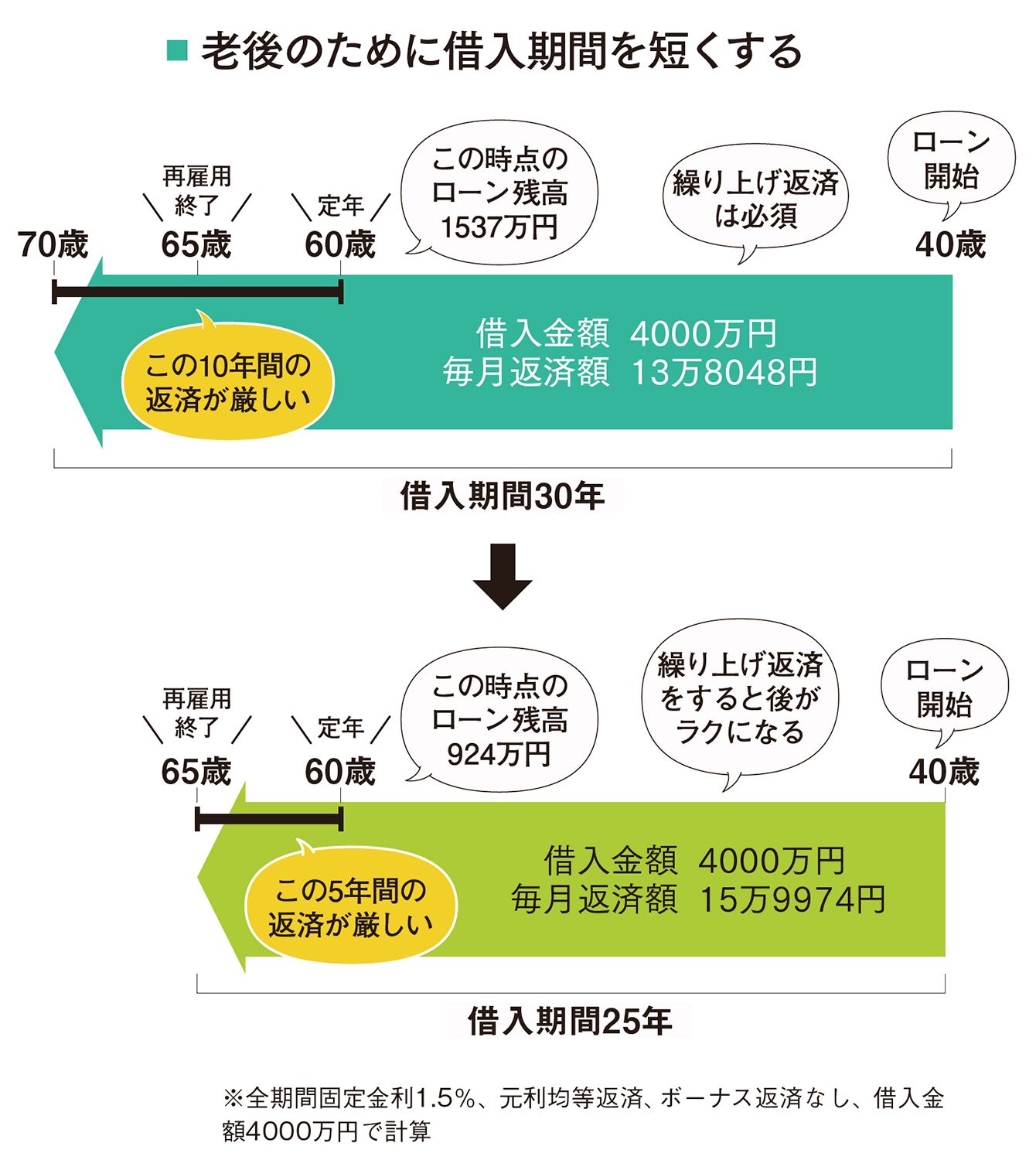

【小林】図を見てください。借入金額4000万円、借入期間を30年と25年で計算してみると、毎月返済額は約2万2000円の差がありますが、5年早くローン返済が終わります。60歳定年後に再雇用で給料が下がってもローン返済が終わらない人が多く、老後に返済が続くのは厳しい。昔は定年時に退職金で繰り上げ返済をして完済するのがセオリーでしたが、現在は貯蓄が少ない分、退職金は老後資金に回したいもの。理想は60歳完済のプランです。希望の物件価格を下げれば期間が短くなり、借入金額も減らすことができます。

【日下部】ところで、ローンは変動金利と全期間固定金利のどちらがよいですか?

【小林】現在の変動金利は0.6%、全期間固定金利は1.5%ほどで、どちらも史上最低金利です。日銀のマイナス金利政策は止めたら経済への影響が大きく、出口戦略もいまだない状態なので、当分、超低金利時代は続くでしょう。けれども住宅ローンは30年前後と長いです。日本の歴史を振り返っても高度経済成長期からバブル経済、バブル崩壊、デフレ経済と、この間の金利は一定していません。

1990年の旧住宅金融公庫の住宅ローン基準金利は5.5%もあったのですよ。結論として、変動金利で借りて、ニュースなどから金利が上がりそうだと思ったらサッと固定金利に切り替える知識とフットワークがある人は変動金利でよいでしょう。しかし、働く世代は皆さん多忙なので、なかなか機敏に動くのは難しいかもしれません。

【日下部】小林さんはどちらの金利で借りたのですか?

【小林】全期間固定金利の「フラット35」です。

【日下部】堅実派ですね。

【小林】私はフットワークよく動ける自信がありません。固定金利なら返済計画が立てやすいので、金利を気にすることなく繰り上げ返済に励みます!

Q3. 不動産会社と賢く付き合うには?

【日下部】不動産会社には物件情報を優先的に案内する順番があります。それは「営業担当の顧客→会員→広告」です。優良物件は広告に出す前に営業担当の見込み客と会員だけに情報を流し、完売することも。

【小林】マイホーム購入は情報が命!

【日下部】住宅情報誌やネット検索だけでは掘り出し物件には出合えません。狭い地域限定の不動産会社もあるので、駅前のお店を訪ねるのはもちろん、地域の折り込みチラシにもアンテナを張っておくと思わぬ情報があるものです。

【小林】どうすればよい担当者と出会えるのでしょうか?

【日下部】まずはお店の窓口や見学会、モデルルームのアンケートで購入意欲をアピールし、複数の担当者と交流することで、納得がいくまで付き合ってくれそうな人を見極めましょう。最初に希望条件、頭金などを営業担当に伝えたほうがよく、希望に対して妥協しない態度がよいです。逆に条件があやふやで、のらりくらりと返事をはぐらかすような人によい情報は回ってきません。

【小林】逆によくない担当者を見極めるには?

【日下部】質問にあいまいに答える営業担当はダメ。「ほかにも欲しいお客さまがいる」は成約を急がせる決まり文句だと思いましょう。

【小林】お金の面からは、頭金を多く入れるつもりでも担当者には少なめに伝えたほうが購入段階で値切れる可能性があります。頭金が多いと、高額物件ばかりを紹介されてしまうので要注意です。

【日下部】営業担当の有望顧客になり、よい物件と出合いましょう。

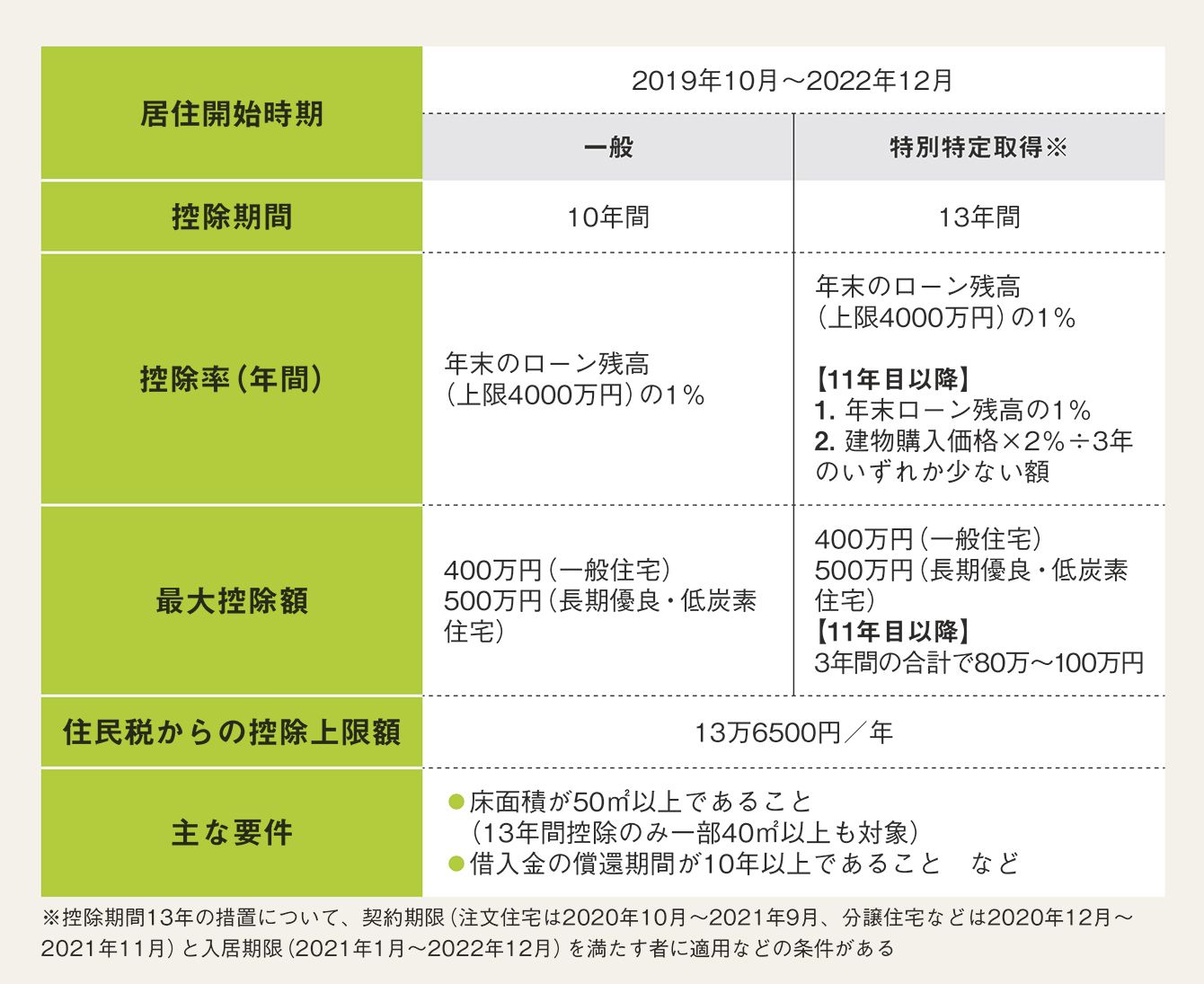

コロナ禍の住宅取得をバックアップ。住宅ローン減税は13年間に再延長

住宅ローン減税は家を買うための国のお助け制度です。「年末時点の住宅ローン残高の1%の金額と同額の税金を10年間にわたって払わなくて済む」のが基本で、上限は年40万円(長期優良住宅なら50万円)の税額控除となります。現在はコロナ禍における住宅取得を支援するため、13年間に期限が延長されました。

住宅ローン減税を利用するには、50平方メートル以上、10年以上かけてローンを返す、住宅取得から6カ月以内に居住するなどいくつか条件があるので物件探しの際に注意してください。