FPのマネーチェックポイント!

FPのマネーチェックポイント!

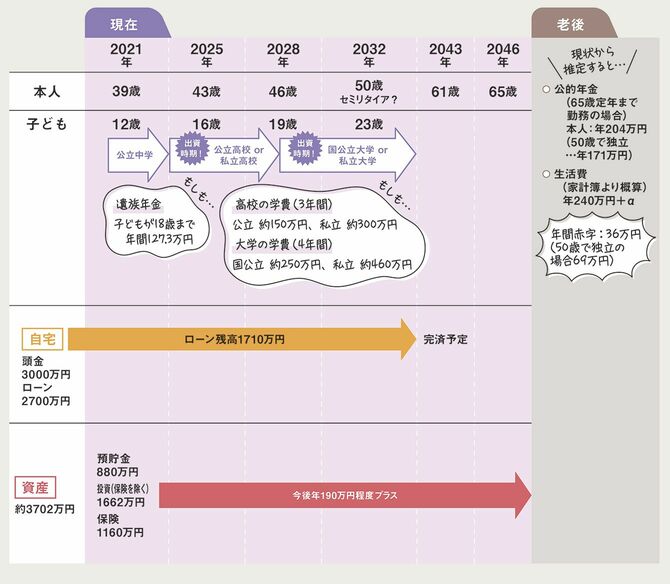

1 ローン完済は50歳を過ぎるので早期退職なら住居費負担に注意

早期退職に向けて、資格を取ったり実際に試したりしているのは、とてもいい準備ですね。自営業者やフリーランスになると、保険料などの負担が重く感じられる人も多いのが実情。そのため、今と同じ収入とまでいかなくても、現状で年間360万円程度のローンや生活費が支払える仕事を続けられることが早期退職への一つの目安ですね。独立して年間300万~400万円の手取りを稼いでいくための準備を、次の10年でしてみましょう。

2 高校、大学の教育出費時期は貯蓄を取り崩さず頑張ろう

お子さんが高校、大学に通う時期は、どうしても出費が増える時期なので、この時期をどう過ごすかが老後資金にも影響してくるでしょう。この時期は、貯金は無理でも、そこまで貯めた資産を取り崩さないで乗り切ることを目標に。一方で、日々の食費など細かな出費をストイックに切り詰めすぎるのはNG。食費の目安は、手取りの15%くらいまで。成長期のお子さんの食事やBさんの気分転換のカフェ代は、必要経費だと割り切りましょう。

3 シングルマザーの不安は遺族年金と親のサポートを再確認

シングルマザーが心配なのは、ご本人になにかあった場合のお子さんのことですよね。現在は、Bさんは住宅ローンに付帯したかけ捨ての保険と貯蓄性も備えた終身保険、お子さんには祖父母がかけた学資保険があるそうなので、保険は十分かと思います。念のため、遺族年金の仕組みを調べておくことをお勧めします。こうした国の制度の中には自ら申請しなければ受けられないものもありますので、とりあえず知っておくと安心です。

構成=岩辺みどり イラスト=大野まみ

風呂内 亜矢(ふろうち・あや)

1級ファイナンシャル・プランニング技能士、CFP認定者

企業勤務の際にマンション購入やお金の勉強を始め、その後不動産会社に転職。2013年にファイナンシャル・プランナーとして独立し、各媒体で活躍中。1級ファイナンシャル・プランニング技能士、CFP®認定者。『やってはいけない「ひとりマンション」の買い方』『マンガでカンタン!NISA・iDeCoは7日間でわかります。』など著書も多数。