希望を実現するにはいつ、いくら必要か

今後、必要になる資金の種類は、人によって違います。ケース1~4では、希望する将来プランを実現するにはどんな資金がいつ、いくら必要になるかを時系列で示しました。

ここで計算した貯蓄目標額が実際に貯められるかどうかは、現在の毎月貯蓄額をもとに判断します。とはいえ、日々の忙しさで家計収支を把握していない人も多いようです。現在の収入が今後も継続可能かどうかも含め、この機会に家計を見直しましょう。そのうえで、この金額がとても貯められそうにないときは、プランの見直しも必要になります。

特に働く女性が注意したい点を挙げておきましょう。

まず、厚生年金の受取額には上限があること。このため、年収が高い人ほど現役時代の収入との落差が大きくなります。また、夫婦とも厚生年金を受け取っている場合、夫が亡くなったときに遺族年金を減らされます。

なお、たとえ夫婦の財布が別々でも、お互いの資産は知っておきましょう。気づいたらどちらも貯蓄がない、という悲劇を避けるためです。できればお互いの収入も知って将来を話し合っていれば、想定外の事態が起きても乗り越えられるはずです。

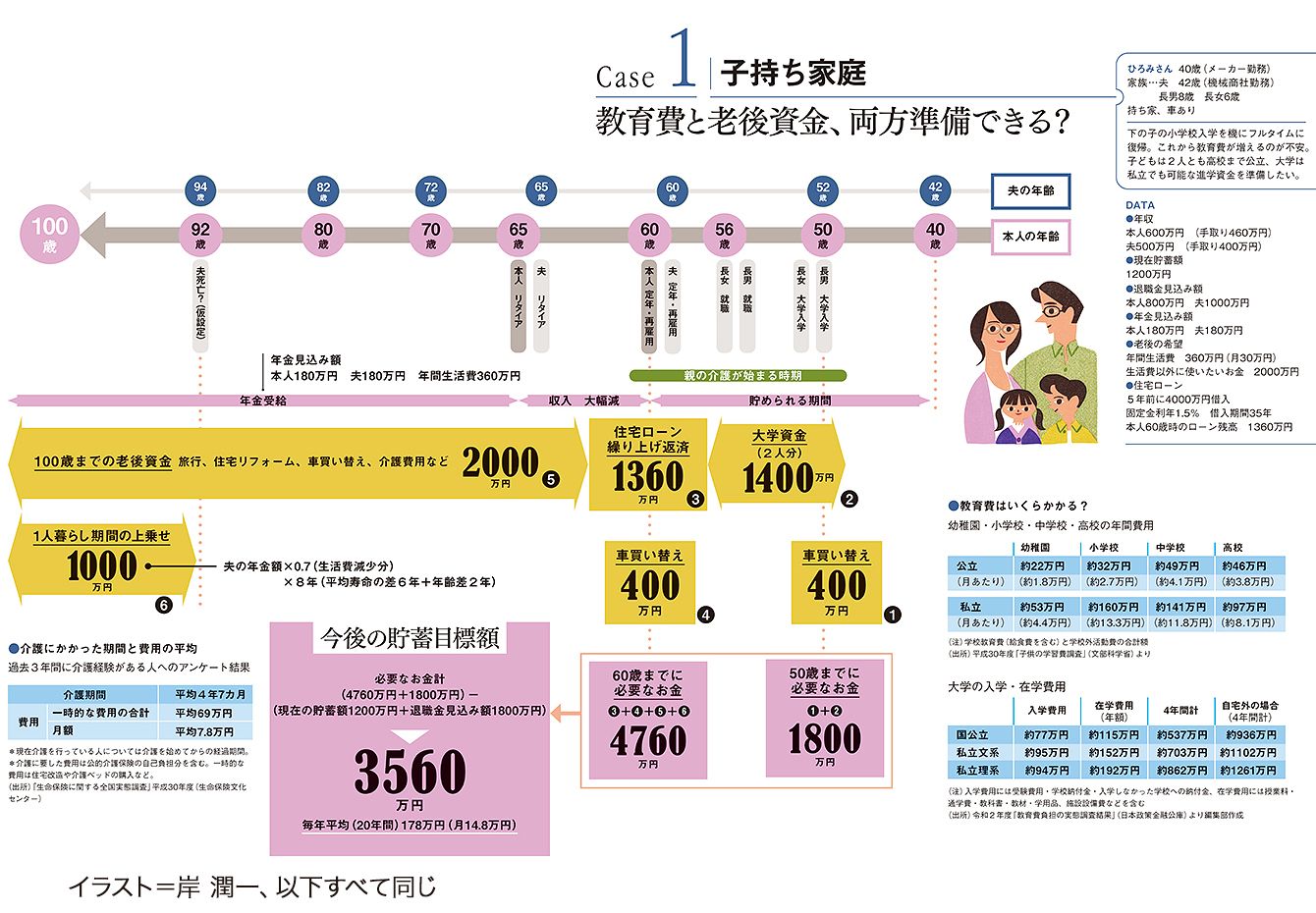

【Case1 子持ち家庭】教育費と老後資金、両方準備できる?

【POINT】大学資金のメドがついたら老後資金づくりを本格化

ひろみさんのケースでは、子どもは2人とも高校まで公立、大学から私立を希望しています。高校までの教育費は家計から負担し、大学資金として1人700万円、2人分1400万円の貯蓄を目指しましょう。そのメドがついたら、本格的に老後資金づくりを始めます。

すでに1200万円の貯蓄があるので、住宅ローンの繰り上げ返済は時期を早めると金利負担を減らせます。

老後の年金は夫婦合わせて月30万円あり、それだけで生活費をカバーできます。ただし、夫が先に亡くなった場合の遺族年金は全額支給停止になるので、1人暮らし期間の上乗せ資金を用意すれば介護費用にも使えます。

なお、40歳代になると、早い人では親の介護が始まることもあります。親の介護は親のお金でまかなうのが原則ですが、お金以外の負担も少なくありません。今のうちに、家族で話し合っておくといいでしょう。