※本稿は、頼藤太希監修『定年後ずっと使えるお金のルール』(宝島社)の一部を再編集したものです。

老後資金は出し惜しみせず自分のために使う!

老後資金で最も大事なことは、貯めることではなくその使い方です。

MUFG資産形成研究所が行った調査(2020年)によると、子どもが親から相続する財産の平均値は3273万円で、中央値が1600万円という結果があります。実は、老後のためにと築いた資産を結局使わずに、次世代に引き継ぐことになってしまう人も多いのです。

もちろん、次世代に相続させることは悪くはありませんが、せっかく貯めたお金ですから、自分でやりたいことや叶えたい夢のために使ったほうが人生に悔いが残らないと思います。

アメリカでベストセラーとなった『DIE WITH ZERO』という本の著者ビル・パーキンス氏は、「1000万円の資産があれば、1000万円分の経験ができる。人生で一番大切なのは、思い出をつくることだ」と言っています。お金を残すより、思い出を残すほうが人生は豊かになるのです。

そこで、老後を豊かに過ごすための出口戦略の5カ条を提案します。

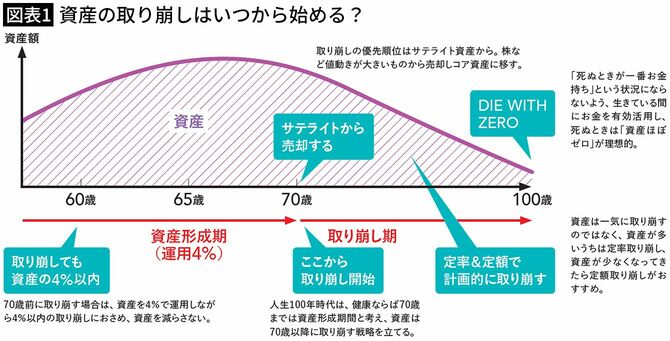

②60代のうちは4%以内の取り崩しに抑えて資産を減らさない

③DIE WITH ZEROの考え方を実践する

④コア・サテライト戦略の資産はサテライトから取り崩す

⑤70歳以降は定率&定額取り崩しを組み合わせて運用しながら取り崩す

では具体的に見ていきましょう。

長生き時代の取り崩しは70歳を過ぎてから

人は何歳まで生きるかわかりません。だからこそ、老後資金を使うタイミングがわからなくなってしまいます。

ひとつの目安として、労働収入があるうちはまだ取り崩す時期ではありません。定年後収入が減ったとしても、働いている間は、取り崩しを資産の4%以内にとどめましょう。これは、FIRE(経済的自立と早期リタイア)した人たちが実践しているルールで、4%で資産運用しながら、生活費として4%以内のお金を取り崩す方法です。運用益以上に取り崩さなければ、資産は減らないのです。

そして本格的に取り崩すのは、完全なリタイア後となります。年齢でいえば70歳ぐらいから計画的に取り崩し、自分が死ぬときには「DIE WITH ZERO」になるのが理想的です。たとえ、予想以上に長生きしたとしても、終身でもらえる公的年金があるため、完全に収入がゼロになる心配はありません。

また、取り崩しを行う際は、運用資産を一気に現金化せず、70歳以降も運用しながら取り崩すのがポイントです。