※本稿は、頼藤太希監修『定年後ずっと使えるお金のルール』(宝島社)の一部を再編集したものです。

老後資金は出し惜しみせず自分のために使う!

老後資金で最も大事なことは、貯めることではなくその使い方です。

MUFG資産形成研究所が行った調査(2020年)によると、子どもが親から相続する財産の平均値は3273万円で、中央値が1600万円という結果があります。実は、老後のためにと築いた資産を結局使わずに、次世代に引き継ぐことになってしまう人も多いのです。

もちろん、次世代に相続させることは悪くはありませんが、せっかく貯めたお金ですから、自分でやりたいことや叶えたい夢のために使ったほうが人生に悔いが残らないと思います。

アメリカでベストセラーとなった『DIE WITH ZERO』という本の著者ビル・パーキンス氏は、「1000万円の資産があれば、1000万円分の経験ができる。人生で一番大切なのは、思い出をつくることだ」と言っています。お金を残すより、思い出を残すほうが人生は豊かになるのです。

そこで、老後を豊かに過ごすための出口戦略の5カ条を提案します。

②60代のうちは4%以内の取り崩しに抑えて資産を減らさない

③DIE WITH ZEROの考え方を実践する

④コア・サテライト戦略の資産はサテライトから取り崩す

⑤70歳以降は定率&定額取り崩しを組み合わせて運用しながら取り崩す

では具体的に見ていきましょう。

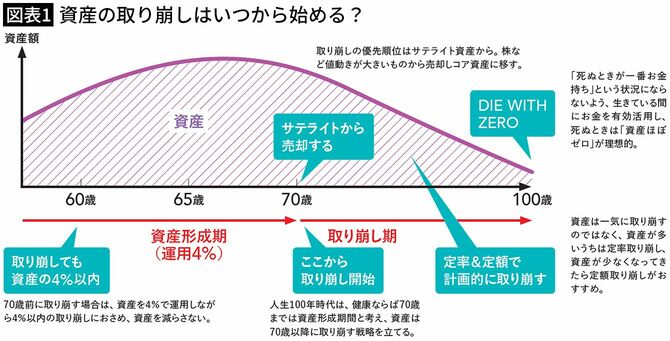

長生き時代の取り崩しは70歳を過ぎてから

人は何歳まで生きるかわかりません。だからこそ、老後資金を使うタイミングがわからなくなってしまいます。

ひとつの目安として、労働収入があるうちはまだ取り崩す時期ではありません。定年後収入が減ったとしても、働いている間は、取り崩しを資産の4%以内にとどめましょう。これは、FIRE(経済的自立と早期リタイア)した人たちが実践しているルールで、4%で資産運用しながら、生活費として4%以内のお金を取り崩す方法です。運用益以上に取り崩さなければ、資産は減らないのです。

そして本格的に取り崩すのは、完全なリタイア後となります。年齢でいえば70歳ぐらいから計画的に取り崩し、自分が死ぬときには「DIE WITH ZERO」になるのが理想的です。たとえ、予想以上に長生きしたとしても、終身でもらえる公的年金があるため、完全に収入がゼロになる心配はありません。

また、取り崩しを行う際は、運用資産を一気に現金化せず、70歳以降も運用しながら取り崩すのがポイントです。

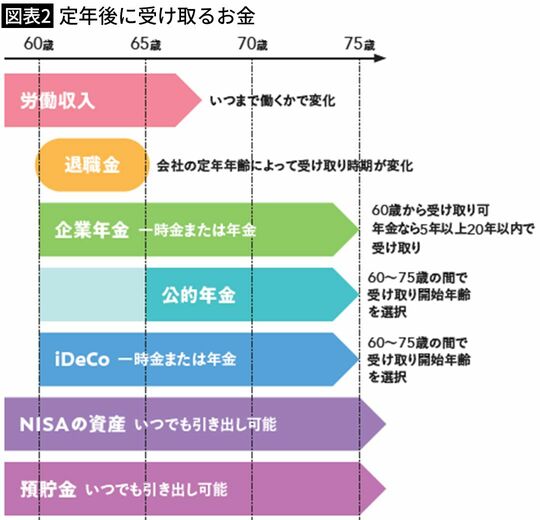

受け取るお金はすべて手取り額最大化を目指す

定年後は退職金をはじめ、これまで積み上げてきたお金の受け取りラッシュが始まります。

これらのお金は、できるだけ税金がかからない方法で受け取り、手元に残るお金を増やすようにしましょう。手取りが増えれば、その分老後資金の運用に回せるお金も増えます。

退職金は、会社の定年年齢によって60歳または65歳でもらう場合が多いと思います。しかし、企業年金、公的年金、iDeCoなどは、いつもらうかを自分で選択できます。図表2のように、定年後、何歳でどんなお金が受け取り可能になるのか、整理してみましょう。受け取り時期が被るものは、合算されて税金が高くなる場合があります。何にどんな税金がかかるかも確認必須です。

手取り額を増やすには、最も節税効果が高い退職所得控除をしっかり使い切ることがポイントです。いっぺんに受け取ると控除額をオーバーする場合は、受け取り時期をずらすなど、お得な受け取り方を検討しましょう。

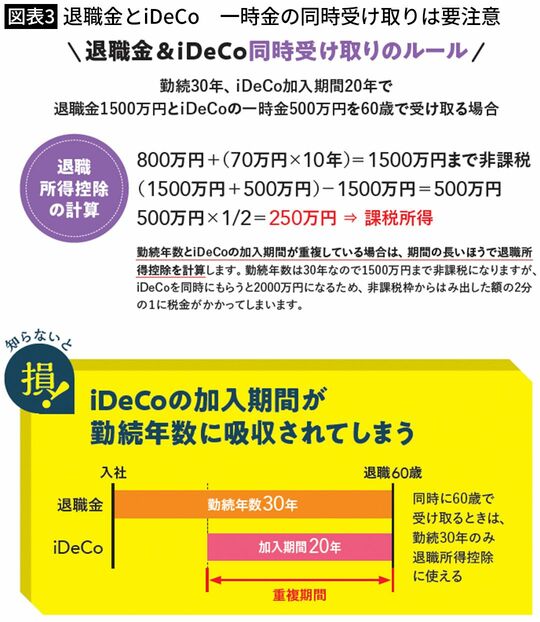

一時金の合算により控除しきれなくなることも

退職金の他に、じぶん年金としてiDeCoの積み立てを行っている人は、iDeCoの出口戦略をしっかり立てておく必要があります。iDeCoは、退職金と違って受け取る年齢や受け取り方が選べます。そして、何も考えずに両方同時に受け取ると、受け取り時にかかる税金が多くなってしまうことがあります。

退職金もiDeCoも一時金で受け取る場合は、退職所得控除の対象です。しかし、勤続年数とiDeCoの加入期間が重複している場合は、長いほうの期間しか控除の計算に使えません。そうすると、退職金とiDeCoの一時金の合計額が多い場合は、退職所得控除からオーバーし、課税所得が出る可能性があります。

まずは、受け取り前に退職金とiDeCoの一時金の受け取り見込額がいくらになるのか確認しましょう。そして、同時に受け取った場合、退職所得控除ですべて引ききれるのか、計算してみるとよいでしょう。

受け取る順番で調整できる場合も

iDeCoは、企業型DCと同じ確定拠出年金です。そのため、一時金と合わせて受け取るときのルールは企業型DCと同じになります。つまり、iDeCoの一時金を先に受け取ったのち、5年後に退職金を受け取れば、iDeCoと退職金それぞれの退職所得控除が活用できます。

一方、退職金を先に受け取った場合は、その後20年たたないとiDeCoの一時金の退職所得控除が使えず、課税所得が多くなる可能性が高くなります。ならば、「iDeCoの一時金を先に受け取ればいい」と思うかもしれませんが、定年が60歳の場合は、60歳以降にしか受け取れないiDeCoの一時金を先にもらうことは不可能です。

その場合は、企業型DCと同じく、退職金を受け取った翌年以降にiDeCoの一時金を受け取り、少しでも課税所得を減らす工夫をしてみましょう。自分にとって、どの受け取り方が得か、いろいろなパターンを考え、比較検討してみることをおすすめします。

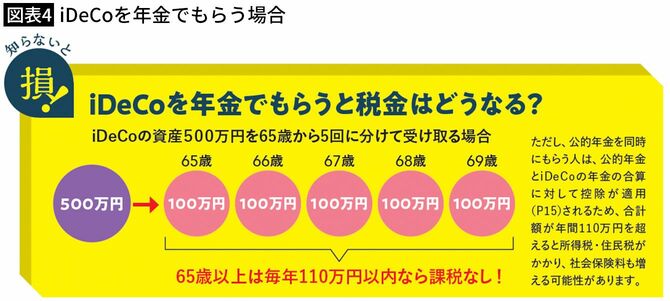

65歳定年ならばiDeCoを先に受け取ろう

定年が65歳、または60歳定年でも再雇用終了時の65歳に退職金がもらえるという人は、iDeCoの一時金を先に受け取ることが可能です。ただし、65歳まで働くので、iDeCoの積み立てを延長するという選択肢もあります。この場合は、どう受け取るのがお得になるでしょうか?

まず、図表5の中にある選択肢①からお話ししましょう(図表6)。65歳までiDeCoを運用し、退職金と同時に受け取ると、5年分の掛金所得控除があったとしても、最も多く所得税を支払うことになってしまいます。

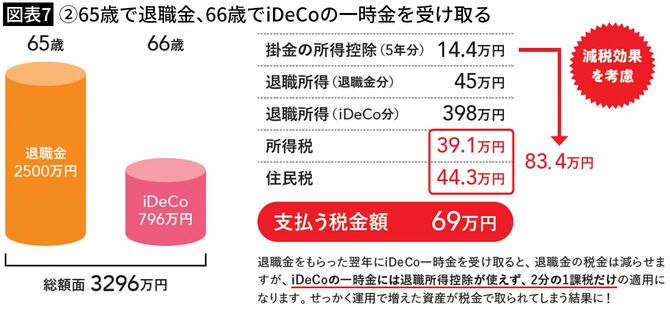

次に、②の1年ずらして受け取るケース(図表7)では、額面は最大になりますが、支払う税金も多くなることがわかりました。

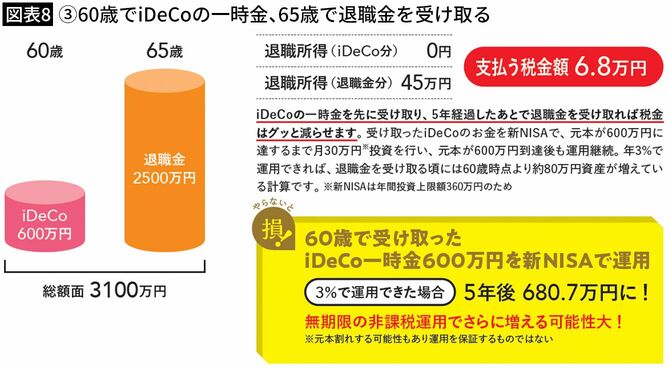

最後の③(図表8)は、iDeCoを60歳でやめるため、額面は少なくなります。しかし、支払う税金は約7万円です。また、受け取ったiDeCoの一時金を、新NISAで運用すれば、無期限で非課税運用ができます。これは、iDeCoを5年延長するよりお得になる可能性大! 一番おすすめの方法といえます。

資産寿命は延ばしつつ余計なお金は残さない

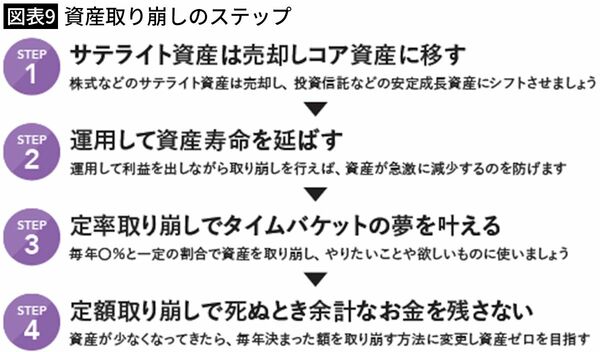

老後資産を取り崩すときは、FIREを達成した人たちが行っているように、「運用しながら取り崩す」という方法が基本です。ただし、老後は死ぬまで資産残高を一定に保つ必要はありません。むしろ、「死ぬときはゼロ」になることを目指して、資産を減らす戦略も必要です。

まず、老後の前半は、タイムバケットに記入したやりたいことを実現し、老後の生活を楽しむ期間です。資産残高が多く、体力や気力が充実している間に、やりたいことや欲しいものにお金を使いましょう。老後の後半は資産残高が減ってきますが、気にする必要はありません。健康寿命を過ぎたあたりから、誰でも活動範囲が減り、お金も使わなくなります。毎年決まった額を取り崩していきましょう。

もしも、子どもや孫に財産を残したいと考えるならいっそ、生前に贈与を行ったほうがいいでしょう。相続税を減らせる効果はもちろん、資産をもらう側にとっても若いときにもらったほうがお金の価値が高いからです。

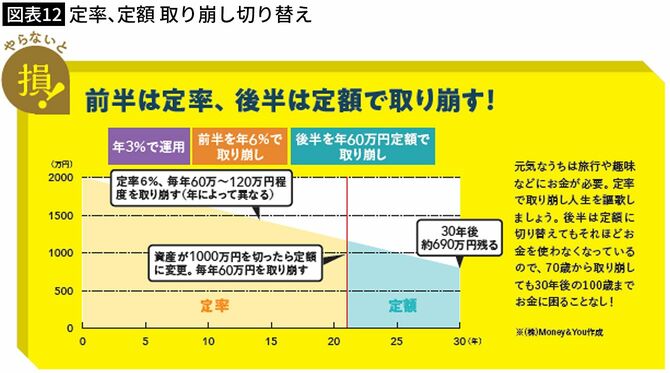

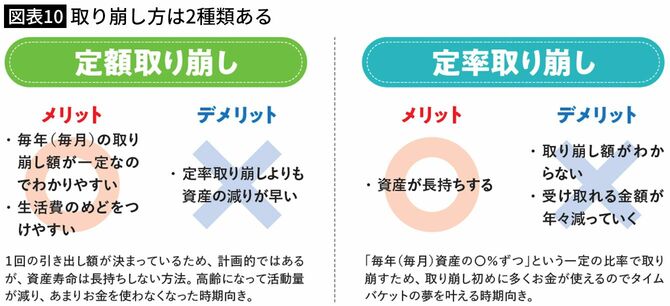

2つの取り崩し方を切り替えるのがポイント

運用しながら取り崩す方法には「定率取り崩し」と「定額取り崩し」の2種類があります。

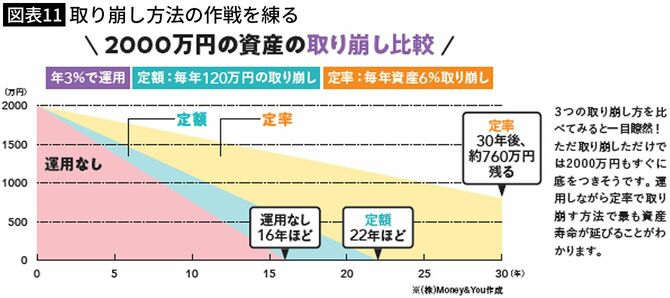

図表11のグラフを見ていただくとわかるように、どちらも「運用なし」より資産寿命が延びることがわかります。また、定額取り崩しより定率取り崩しのほうがより資産寿命が長持ちします。

しかし、定率取り崩しは、○%という割合で取り崩すため、毎回取り崩す額が一定ではありません。また、年々受け取れる額が減っていくというデメリットもあります。

そこで、資産が多い老後の前半は、定率で取り崩し、資産がある程度減ったところで定額取り崩しに切り替えるのがおすすめです。

図表12のグラフでは、2000万円の資産が1000万円近くまで減ったところで、定額取り崩しに切り替えていますが、それでも取り崩し開始から30年後も、約690万円残ります。これならば、70歳から取り崩しても100歳まで、資産を有効活用できるわけです。