「55万円問題」をまったく報じないマスメディア

もちろんこれはほとんど報道されていません。マスメディアは常に不安をあおりがちな報道をしますし、金融機関も「2000万円足りない」とあおるから自分たちの投信や保険が売れるわけで、「55万円不足」だったら、「何もしなくていいじゃん!」となってしまうからです。

ただし、この2020年の数字には明らかに特殊事情があると考えるべきです。それはコロナ禍の影響です。例えば収入額は前年に比べて月額で2万円増えていますので年間にすれば24万円ぐらい増加しています。でも特別定額給付金によって一律に10万円が支給されていますから増えた分の4割ぐらいは給付金という特殊要因です。さらに支出は月額1万円と少し減っており、年間では14万ぐらい減っています。このデータは「高齢夫婦無職世帯」の数字ですから、感染と重症化リスクの高い高齢者は外食や旅行を控えたというのがこれを見てもよくわかります。したがって、昨年の数字はやはり特殊要因が大きいでしょうから今後もこれが続くかどうかはわかりません。要はどこかの時点での数字だけを取り上げて大騒ぎしても意味が無いということなのです。

もともと「2000万円問題」は存在しなかった

さらに、この“毎月の不足額”と言われているのは決して不足しているわけではないのです。この点は以前に書いたコラムでも指摘しましたが、話題になった報告書の該当箇所を見ると、面白いことが書いています。今回は図表をご覧いただきながらお話を進めていきます。

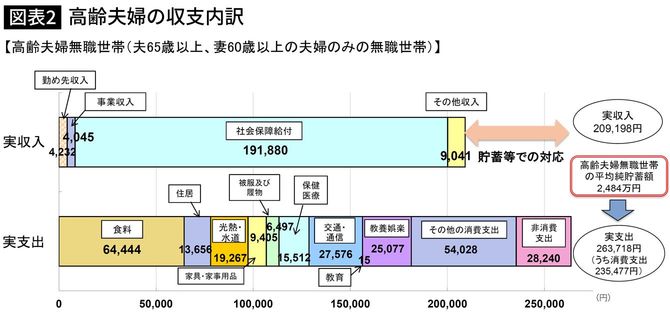

図表2は金融庁の報告書の10ページに載っているのと同じものですが、この図の右端に「高齢夫婦無職世帯の平均純貯蓄額 2,484万円」という数字が書いてあります。

収入と支出だけを見ていると確かに5万4519円の不足ですが、一方では貯蓄が2500万円近くあるのです。つまり、この図表が示しているのは、「毎月の収支が5万5000円ぐらい赤字だから老後は2000万円足らない」などということではなく「2500万円も貯蓄を持っているからそれを少しずつ取り崩しながら、毎月お金を使っている」ということなのです。このペースで30年間生活しても毎月の不足額を累計して2000万円ですから、それでもまだ500万円が余る勘定になります。私が最初から「2000万円問題なんて存在しない」と言い続けているのはこういう理由があるからです。