「2000万円問題」がわずか3年で「55万円問題」に

以前にもこのコラムで「老後2000万円問題」を取り上げたことがありました。私は2年前にこれが話題になった時からずっと一貫して「2000万円問題などというものは存在していない」と言い続けて来ましたし、さすがにもう「2000万円問題」をあおるのは一部の三流メディアぐらいで、FPや評論家の人たちもまともな発言をするようになってきました。

あの時に話題になったデータは総務省統計局が毎年実施している「家計調査報告」から抜き出したものですが、私はあの問題が起こる以前から、この「家計調査報告」はずっと検証してきましたし、2019年以降も経過を見続けています。そこで図表1をちょっとご覧ください。

これは総務省の「家計調査報告」を2017年の分から最近まで調べたものです。「2000万円問題」が話題になったのは2019年の6月3日に金融庁の金融審議会 市場ワーキンググループの報告書が出た時のことです。その報告書が出た時点では2017年のデータしかありませんでしたので、上記の表のように収入と支出の差が毎月5万4519円となっています。これを30年分に単純に引き直すと1963万円になりますから、「約2000万円不足する」というロジックだったわけです。

ところが翌年2018年のデータがそのすぐ後に出ましたが、それを見ると不足額は約1500万円となっています。さらに2019年になると今度は約1200万円と年々減少してきて、つい先頃発表された2020年版では何と不足額は30年間で55万円となっています。「2000万円問題」は知らないうちに「55万円問題」になってしまっていたのです。

「55万円問題」をまったく報じないマスメディア

もちろんこれはほとんど報道されていません。マスメディアは常に不安をあおりがちな報道をしますし、金融機関も「2000万円足りない」とあおるから自分たちの投信や保険が売れるわけで、「55万円不足」だったら、「何もしなくていいじゃん!」となってしまうからです。

ただし、この2020年の数字には明らかに特殊事情があると考えるべきです。それはコロナ禍の影響です。例えば収入額は前年に比べて月額で2万円増えていますので年間にすれば24万円ぐらい増加しています。でも特別定額給付金によって一律に10万円が支給されていますから増えた分の4割ぐらいは給付金という特殊要因です。さらに支出は月額1万円と少し減っており、年間では14万ぐらい減っています。このデータは「高齢夫婦無職世帯」の数字ですから、感染と重症化リスクの高い高齢者は外食や旅行を控えたというのがこれを見てもよくわかります。したがって、昨年の数字はやはり特殊要因が大きいでしょうから今後もこれが続くかどうかはわかりません。要はどこかの時点での数字だけを取り上げて大騒ぎしても意味が無いということなのです。

もともと「2000万円問題」は存在しなかった

さらに、この“毎月の不足額”と言われているのは決して不足しているわけではないのです。この点は以前に書いたコラムでも指摘しましたが、話題になった報告書の該当箇所を見ると、面白いことが書いています。今回は図表をご覧いただきながらお話を進めていきます。

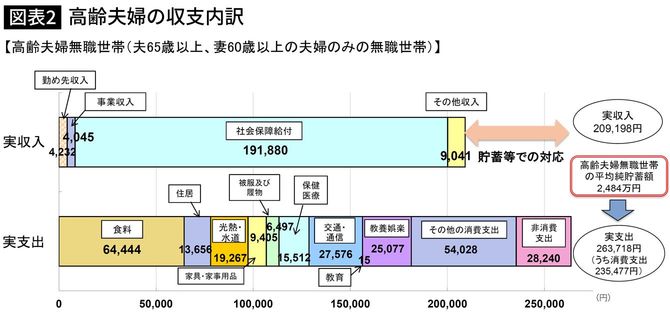

図表2は金融庁の報告書の10ページに載っているのと同じものですが、この図の右端に「高齢夫婦無職世帯の平均純貯蓄額 2,484万円」という数字が書いてあります。

収入と支出だけを見ていると確かに5万4519円の不足ですが、一方では貯蓄が2500万円近くあるのです。つまり、この図表が示しているのは、「毎月の収支が5万5000円ぐらい赤字だから老後は2000万円足らない」などということではなく「2500万円も貯蓄を持っているからそれを少しずつ取り崩しながら、毎月お金を使っている」ということなのです。このペースで30年間生活しても毎月の不足額を累計して2000万円ですから、それでもまだ500万円が余る勘定になります。私が最初から「2000万円問題なんて存在しない」と言い続けているのはこういう理由があるからです。

「貯蓄が多いので豪華な食事をしている」ことが見えてくる

さらにこの図表の支出の項目を見てもおかしいと思うところがあります。例えば支出の項目の中にある「食料」です。その金額を見ると6万4444円となっていますが、はっきり言って、高齢夫婦世帯にとって、この金額は多すぎます。実際に私も高齢夫婦世帯ですが、毎月の食費は大体3万5000円前後です。若い独身の人で毎日外食している人ならともかく、高齢夫婦世帯の場合、日常的には家で料理をこしらえて食べることが多いでしょうから、夫婦二人でこの金額はどう見ても多すぎるのです。でも外食を増やせば金額はいくらでも多くなりますね。

つまり前述のようにたくさん貯蓄を持っているから、時には豪華な外食に行く、その結果毎月の収支がマイナスになっても貯蓄額が多いので特に問題は無い、というのが支出を見ていて浮かび上がってきます。このように一つひとつの項目を見ていくと、不自然な部分も出てきますので、大事なことは自分で数字の検証をするということです。

こういったものに限らず、報道されているものについては、その数字が一体どこから出てきているのかをきちんと探す必要があります。いわゆる「一次情報」というやつですね。ニュースやメディアのコメントに対して「そうなんだぁ」と聞き流すのではなく、本当にそれが正しいのかどうかをエビデンスで確認することが重要なのです。自分の生活にあまり関係のないことであれば聞き流してもかまいませんが、老後生活資金というのは遅かれ早かれ重要な問題になってきます。だからこそ正しい数字と認識を持っておくことが大切なのです。不安に煽られて変な金融商品を購入してしまうことのリスクのほうがよっぽど大きいと思います。

「自分の数字」で考えることが大事

結局大事なことは、こうしたあおりに惑わされることなく、自分の生活に基づいた収支の計画とその実態の把握をおこなうことです。多くの人は家計簿を付けていないようですが、これは自分の収支管理にとっては必須のものだと思います。私は今から10年ほど前、定年になる前から自分で家計簿を付けていますので、おおよその支出の感覚はつかめます。前述の食費が多いというのも自ら家計簿を付けていたからこそ不自然な数字だという感覚を持つことができたのです。

今は家計簿アプリがありますから、収支の把握はそれほど大変なことではありません。自分で家計収支のコントロールを実行するという習慣はぜひ付けておくべきだろうと思います。