国民年金基金でさらに受給金額アップ

さらに得な制度があります。それは国民年金基金です。国民年金基金は国民年金の2階建て部分に当たります。会社員などの厚生年金部分に相当するといっていいでしょう。国民年金基金の加入条件は第1号被保険者であることです。60歳以降は、国民年金の任意加入が条件になります。

国民年金に任意加入をする人には、国民年金基金への加入をお勧めします。掛金の上限は6万8000円です。終身年金と確定年金がありますが、長寿があたりまえの時代ですので、一口目は終身型ですが、二口目以降も終身型を選ぶのがいいでしょう。

大きなメリットは、掛金の全額が所得控除になること、そして年金額が増えることです。

損益分岐点は、約19年(約84歳)ですが、それ以降は、どんどん得になります。

とくにフリーランスや自営業などで働いている人には、掛金の全額が控除になるのでメリットが大きいといえます。節税の意味でも大きく、これを利用することによって損益分岐点も下がります。

【雇用保険編】再就職を目指す人は「失業給付」が受けられる

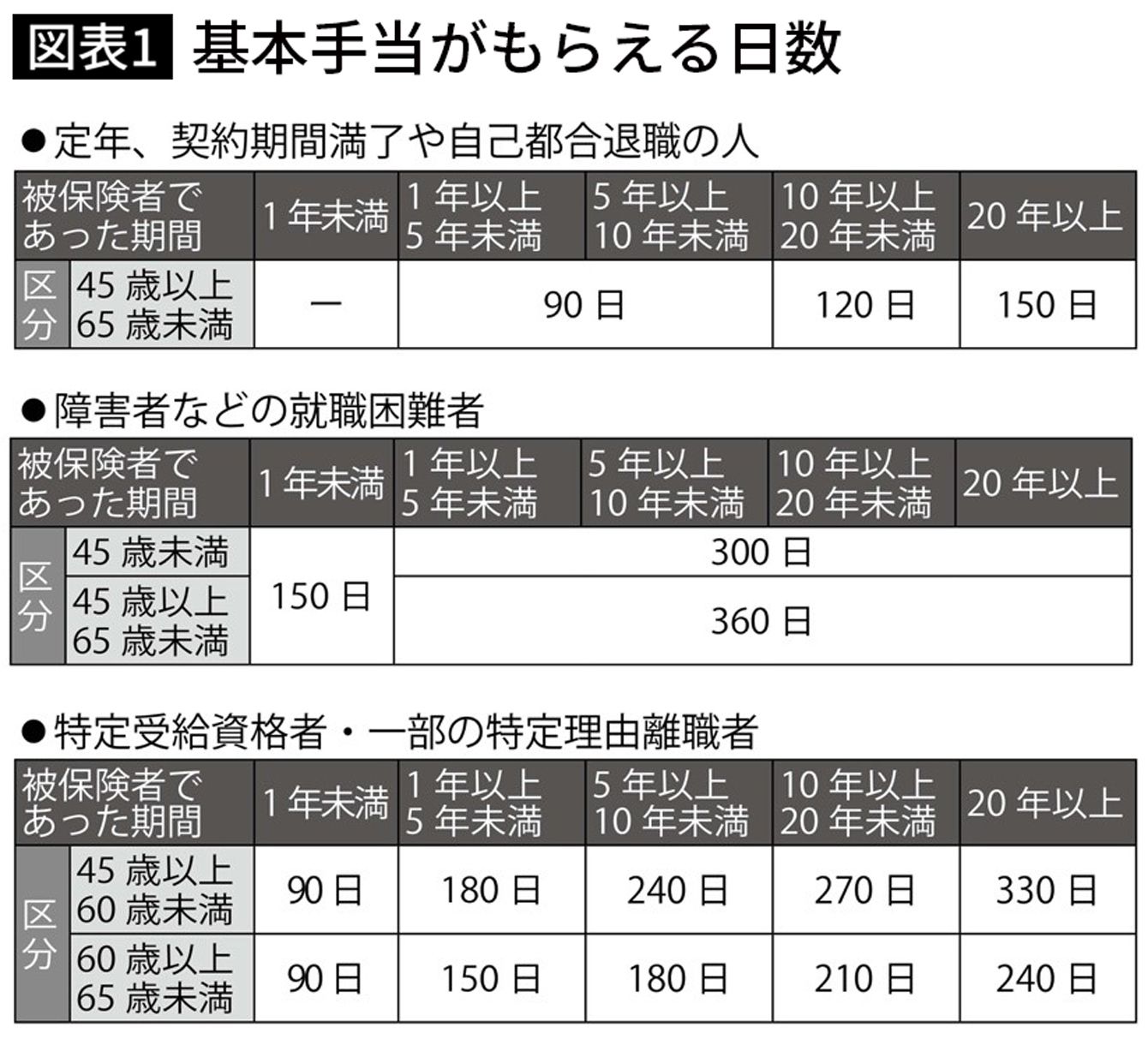

会社を退職したあと、そのまま再雇用ではなく、再就職を考えている人には、雇用保険がたいへん役に立ちます。

雇用保険と聞いて、まずイメージするのが失業給付です。雇用保険では基本手当といいます。会社から「離職票」を受け取り、ハローワークにいって失業給付の手続きをしましょう。

65歳未満の方で失業期間中は、基本手当を受け取ることができます。受け取れる基本手当の日額は、賃金日額(賞与を除く退職前6か月間の1日あたりの平均賃金)に一定の給付割合を掛けた金額です。給付率は、60歳未満は50〜80%ぐらいで、60〜64歳は45〜80%ぐらいになります。

「会社都合」と「自己都合」では支給開始までの待期期間が違いますし、勤続年数で給付期間は変わってきます。失業給付は求職活動をすることが条件ですので、そのまま仕事をしないという人はダメです。不正受給をすると厳しい処分があります。