家族信託なら相続対策も可能

「家族信託を利用すれば、相続発生後のことも決めておくことが可能です」

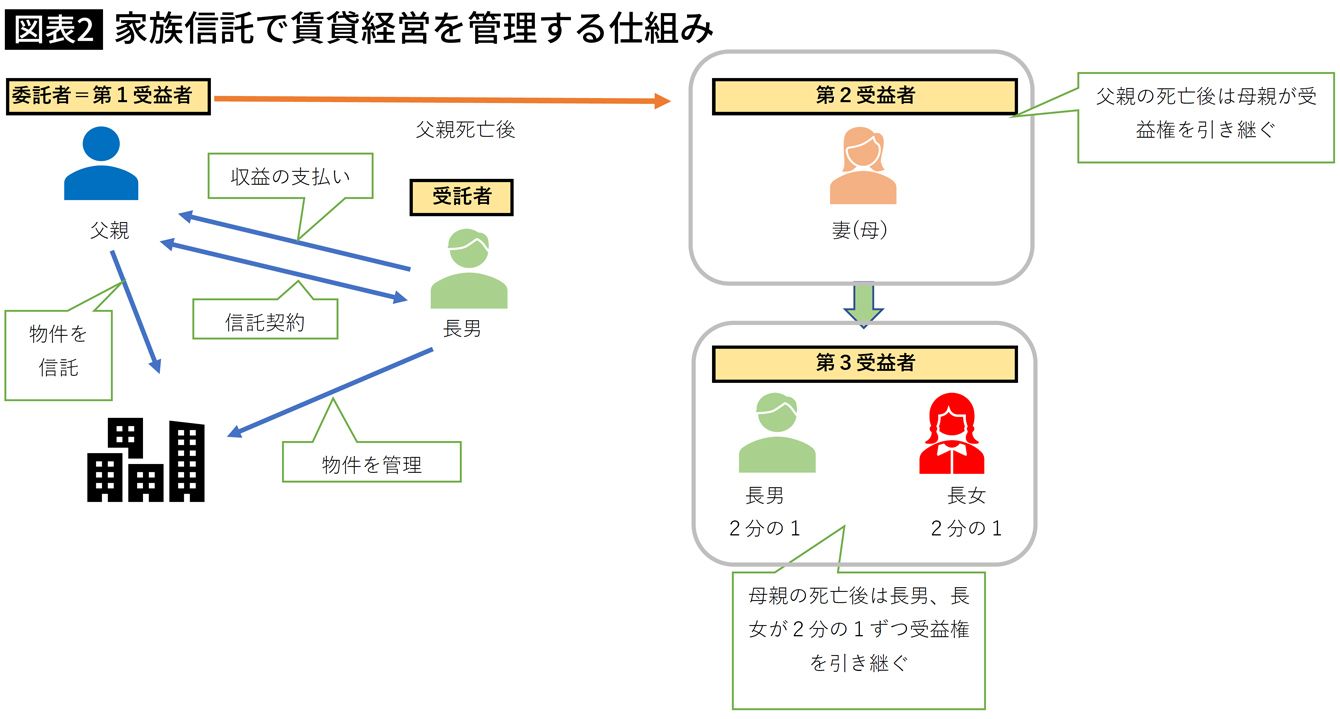

たとえば、賃貸アパートを保有する父親が委託者となり、長男を受託者として信託契約を結ぶ。第一受益者は父親に、第二受益者を母親に、第三受益者を長男と長女にする。

このケースでは父親の生前にはアパートから得られる家賃は父親が受け取るが、父親が亡くなった後は、母親が受け取る。さらに母親が亡くなった際には、長男と長女が2分の1ずつ受け取ることができる。父親が亡くなったあと、アパートの収益を誰に残したいかを父親が元気なうちに決めておくことができるわけだ。

賃貸アパートを安定的に経営するには、入居者のニーズに合うように外観のリフォームや大規模な修繕が必要になる。しかし、成年後見人が選任されてしまうとこういった費用を支払うことは、本人の財産を減らすことになるため認められないことが多い。老朽化したまま放置することにもなりかねず、収益性が落ちてしまう可能性がある。

家族信託を利用しておけば、受託者の判断で柔軟な管理・運営ができるわけだ。

慣れていない専門家も多いため経験を確認する必要がある

実際に家族信託を検討する際には、税理士や弁護士、司法書士などが相談先となる。しかし、家族信託が注目され始めたのがここ3年ほどであるため、慣れていない専門家が多い。相談をする際には、家族信託を扱った経験が豊富であるかを事前に確認する必要がある。

「家族信託は応用範囲が広いだけに仕組みが複雑な面もあります。高齢の親世代には理解できない部分もありまし、対策を講じようとの気力もなくなっていきますから、子ども世代が一緒に考えるといいでしょう」

帰省ができた場合には、それをチャンスと捉え、親と話をしてみるのがいいだろう。

文=向山 勇

辻・本郷税理士法人所属。メガバンクのプライベートバンキング部門への出向経験を持ち、富裕層から一般層までさまざまな相続のケースを手掛ける。現在は同社の相続部にて相続のスペシャリストとして活動。井口麻里子のブログ