シミュレーション「収入が増えると年金はいくら増えるか」

実際にどの程度、年金を増やすことができるか、見ていきましょう。

35歳の会社員で、年収が400万円の場合、現在の年収のまま60歳まで働いた場合、65歳からの年金は年160万6500円となります(実際には平均報酬月額で計算されるが、ここでは概算。40年加入した場合の国民年金額78万1700円を含む。2020年度の額。以下同)。

これが35歳のときに年収が500万円に上がり、それが60歳まで続くとすると、年金額は175万4500円となり、年間では約15万円、65歳から100歳まででは525万円増えることになります。

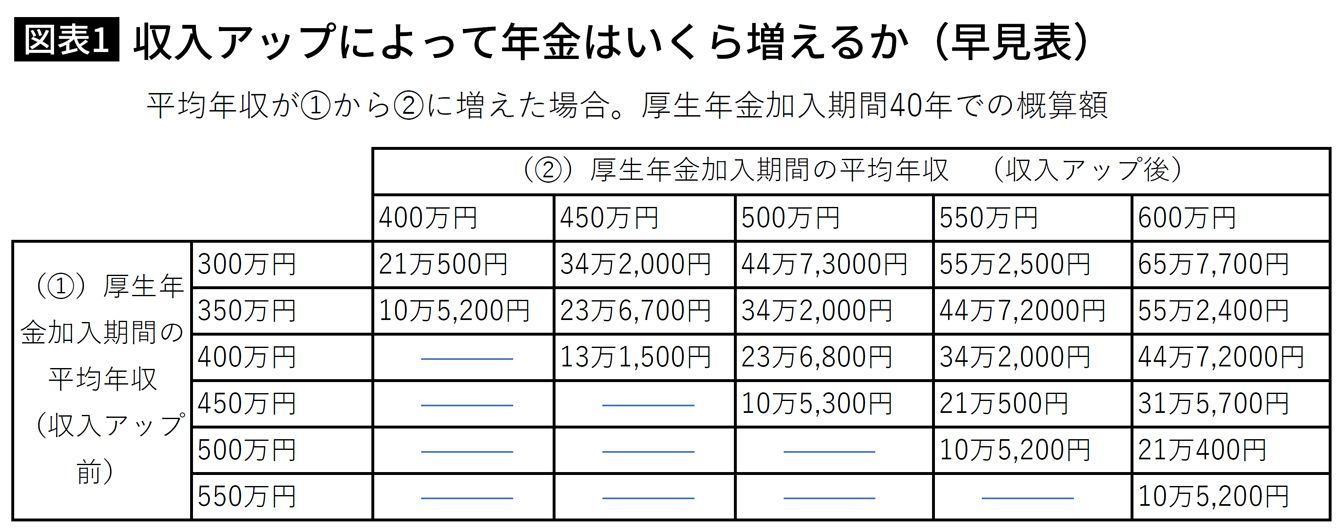

図表1は、60歳時点の平均年収が上がると年金がどの程度増えるかを表した早見表です。例えば60歳までの平均年収が300万円だった場合と、500万円だった場合では、年金額は45万円近くの差が生じます(あくまで現在の支給水準を前提とした概算)。

給与明細で保険料を確認してみよう

ここでは収入としていますが、年金の計算においては、「標準報酬月額」が関係します。まず、4~6月に受け取った報酬(基本給、残業手当や通勤手当、住宅手当などを含む)を3で割った額を「報酬月額」といい、「標準月額39万5000円~42万5000円では標準報酬月額41万円」など、報酬月額に応じた標準報酬月額が決められています。ボーナス分は、標準賞与額に保険料率をかけて支払います。

その標準報酬月額によって厚生年金の保険料が計算され、納めた保険料によって年金額が決まる、というわけです。標準報酬月額と保険料については、「20年ぶりに厚生年金保険料が大幅アップ『稼ぐ人ほど損をする』は本当か」でも解説しています。

収入が多いほど、保険料は高くなり、保険料が高いほど年金額が多くなりますが、標準報酬月額には上限があります。上限は報酬月額では63万5000円(標準報酬月額では65万円)で、これ以上、収入が多くても保険料、年金額とも増えません。

保険料を正確に把握している人は少ないと思いますが、年金保険料は自分の老後の生活費を前払いしているようなものですから、この機会に給与明細に記載された保険料を確認してみましょう。ちなみに、厚生年金の保険料は事業主との折半ですので、勤務している会社が同じ額を負担しています。