現役時代は「長く多く稼ぐ」が鉄則

「収入が増えても、税金や社会保険で引かれる額が増えて損!」。そんなふうに思っていませんか? たしかに税や社会保険料の負担が増えるのはつらいものですが、社会保険料については、多く払えば多く払ったなりの給付が受けられます。

もちろん、年金もその1つ。

年金の基礎をおさらいすると、自営業やフリーランスの人は国民年金、会社員は厚生年金(国民年金を含む2階建て)に加入しています。会社員を経てフリーランスになった人、これからフリーランスなどになる人でも、1カ月でも会社員として働いていた期間があれば、その間の収入と、その期間に応じた額の厚生年金が受け取れます。

国民年金は収入に関わらず保険料が一律で、20~60歳までの最長40年の加入期間のうち、何年加入していたかによって年金額が決まります。対して厚生年金の保険料は収入に応じて保険料が決まり、納めた保険料と加入期間によって年金額が決まります。厚生年金は70歳まで加入でき、「収入が多い(保険料を多く納める)」ほど、「長く働く(保険料を長期間納める)」ほど、年金は多くなります。

「保険料を多く払うのだから増えるのは当たり前」と思うかも知れませんが、生涯に渡って受け取れる公的年金の額を多くしておくことは、長生きへの備えとして合理的と言えます(預貯金などは長く生きれば減っていきます)。「たくさん稼ぐ」「長く働く」ことで、長生きに合理的に備えることができる、というわけです。

シミュレーション「収入が増えると年金はいくら増えるか」

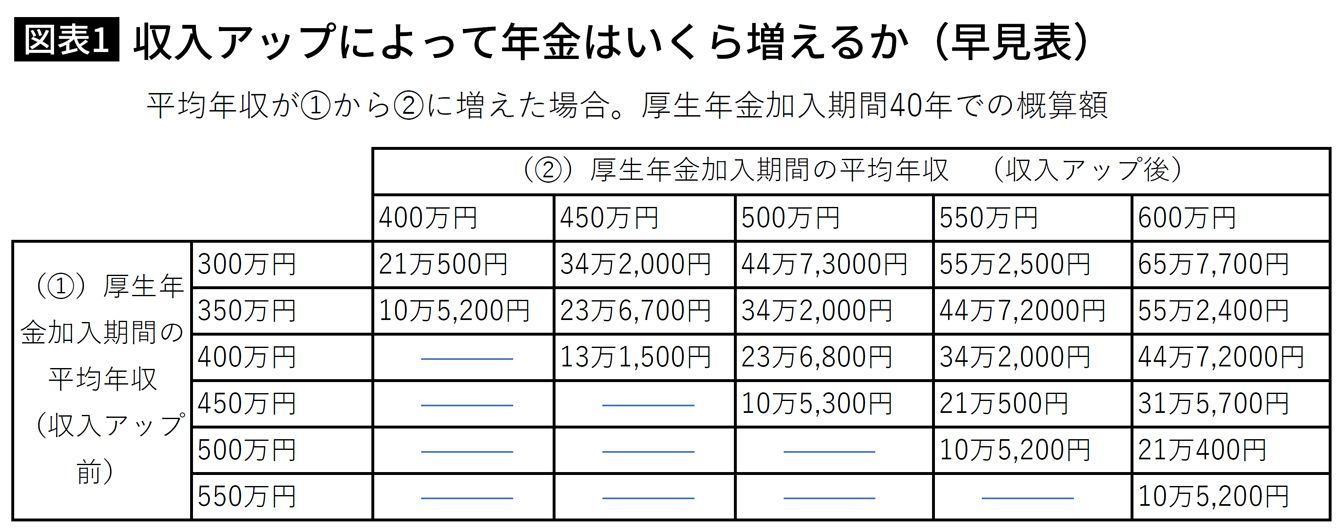

実際にどの程度、年金を増やすことができるか、見ていきましょう。

35歳の会社員で、年収が400万円の場合、現在の年収のまま60歳まで働いた場合、65歳からの年金は年160万6500円となります(実際には平均報酬月額で計算されるが、ここでは概算。40年加入した場合の国民年金額78万1700円を含む。2020年度の額。以下同)。

これが35歳のときに年収が500万円に上がり、それが60歳まで続くとすると、年金額は175万4500円となり、年間では約15万円、65歳から100歳まででは525万円増えることになります。

図表1は、60歳時点の平均年収が上がると年金がどの程度増えるかを表した早見表です。例えば60歳までの平均年収が300万円だった場合と、500万円だった場合では、年金額は45万円近くの差が生じます(あくまで現在の支給水準を前提とした概算)。

給与明細で保険料を確認してみよう

ここでは収入としていますが、年金の計算においては、「標準報酬月額」が関係します。まず、4~6月に受け取った報酬(基本給、残業手当や通勤手当、住宅手当などを含む)を3で割った額を「報酬月額」といい、「標準月額39万5000円~42万5000円では標準報酬月額41万円」など、報酬月額に応じた標準報酬月額が決められています。ボーナス分は、標準賞与額に保険料率をかけて支払います。

その標準報酬月額によって厚生年金の保険料が計算され、納めた保険料によって年金額が決まる、というわけです。標準報酬月額と保険料については、「20年ぶりに厚生年金保険料が大幅アップ『稼ぐ人ほど損をする』は本当か」でも解説しています。

収入が多いほど、保険料は高くなり、保険料が高いほど年金額が多くなりますが、標準報酬月額には上限があります。上限は報酬月額では63万5000円(標準報酬月額では65万円)で、これ以上、収入が多くても保険料、年金額とも増えません。

保険料を正確に把握している人は少ないと思いますが、年金保険料は自分の老後の生活費を前払いしているようなものですから、この機会に給与明細に記載された保険料を確認してみましょう。ちなみに、厚生年金の保険料は事業主との折半ですので、勤務している会社が同じ額を負担しています。

アルバイト、パートでも年金は増やせる!

パートやアルバイトで働いている人も、年金を増やすことができます。

現在は週30時間以上の勤務、従業員数501人以上の会社では週20時間の勤務、年収105万6000円(月収8万8000円)などの条件を満たすと厚生年金に加入となります。さらに2022年10月からは週20時間以上、従業員数101人以上、2024年10月には同51人以上に拡大されます。

例えば月収厚生年金に加入すれば年金が増え、月収10万円で20年働くと、年額で約13万2000円、年金が増えます。

ちなみに、シングル女性や夫が自営業の人が、アルバイトで働いたり、専業主婦になったりする場合には、国民年金の保険料を支払う必要があります。保険料は月額1万6540円(2020年度の額)。対して、厚生年金に加入すると、保険料の半分は事業主負担のため、月収10万円では保険料の自己負担は8967円。保険料の負担は減って、年金額は増える、というわけです。

「独立開業のために、1~2年の間、アルバイトをしながら勉強」といったキャリアプランを考えている人は、その間も厚生年金に加入できる働き方が有利だということを念頭においてください。

再雇用で年収200万円稼ぐと、年金は……

60歳定年で、65歳まで働くのはもう当たり前になっています。例えば60歳の定年退職後、再雇用で65歳まで年収200万円で働き、厚生年金に加入し続けると、65歳からの年金額は5万5900円増え、100歳まででは約196万円増えます。

厚生年金の加入は70歳まで可能で、60歳から70歳まで年収200万円で働けば、年金は11万1,800円アップ、100歳までで約391万円の増加です。

60歳以降の厚生年金加入でどの程度、年金が増えるかは、次の式で計算できます。

例えば年収300万円で5年働く場合、「300万円÷100×5500×5年=8万2500円」です。

もし年収300万円で10年働ければ、16万5000円です。

実際には定年前を含め、会社員であった全期間の平均年収を基に計算されるため、あくまで目安ですが、おおよその金額として参考にしてください。

60歳以降の働き方としては、勤めていた会社の再雇用で働くほか、転職や起業も考えられます。

多くの人は年金が受け取れるのは原則65歳からですから、60歳でリタイアすると、年金の受取開始までの5年間は無収入となり、資産を取り崩して生活することになります。仮に毎月25万円で暮らすとすれば、年間300万円、5年間で1500万円、資産を減らすことになりますが、働いて収入を得れば、資産の取り崩しを抑えることができ、そのうえ、65歳からの年金額を増やすことができる、というわけです。

稼ぎ過ぎて年金が減額になるケース

1つ知っておきたいのが、65歳以降の収入と年金の関係です。

厚生年金保険のある会社で働きながら年金を受け取る場合、「在職老齢年金」により、年金が減額される可能性があるのです。

減額されるのは、老齢厚生年金(受け取る年金のうち、老齢基礎年金を除いた額)と毎月の報酬が一定の額を超えた場合です。65歳以上のケースでは47万円を超えると、超えた分の半額が減額されます。合計額が50万円なら、超えた3万円の半分、1万5000円が減額、ということになります。

60~64歳では28万円を超えると減額となりますが、2022年以降は65歳以降と同じ、47万円超からの減額になることが決まっています。これも、60歳以降も働きやすくするための改革といえます。

減額は厚生年金に加入しながら働く場合の措置ですので、自営業やフリーランスなどで働く場合は、減額はありません。

フリーランスは、付加年金で増やす

自営業者やフリーランスの人が加入している国民年金は、収入に関わらず保険料は一律ですし、加入できるのは60歳までのため、収入を増やしたり、長く働いたりすることで公的年金を増やすことはできません。しかし、「付加年金」で年金を増やすことができます。

付加年金とは、付加保険料として400円を任意で支払うことで年金額が増えるもの。付加年金額は「200円×付加保険料納付月数」で、240月(20年)納めると、4万8000円、年金が増えます。2年間でモトがとれる、有利な制度です(国民年金基金に加入している場合、付加保険料は納められない)。

国民年金加入者は厚生年金加入者に比べて年金額が少ないので、iDeCo(個人型確定拠出年金)での年金づくりも検討しましょう。

繰り下げ受給で最大84%アップ

現在、年金の支給開始は原則65歳ですが、受取時期を遅らせる「繰り下げ受給」をすると、年金額が1カ月当たり0.7%分多くなります。

現行は70歳までですが、2022年からは75歳まで繰り下げられるようになります。70歳までの繰り下げでは年金額は42%増えますが、75歳までの繰り下げでは84%もアップします。支給額が15万円の場合、42%増では21万3000円、84%増では27万6000円の増額です。

年金額が多くなると税金や社会保険料の負担が重くなるケースもありますし、何歳から受け取るのがいいかはその人の生活設計によって異なり、その時期にならないと分かりません。現役時代は、多く、長く稼ぐことを目指し、時期がきたら繰り下げ受給も検討する。それが年金を増やすためのセオリーです。