老後を考えると定期的な配当がほしい!

総資産●4200万円(投資信託500万円、預貯金2700万円、国債450万円、貯蓄性保険550万円)

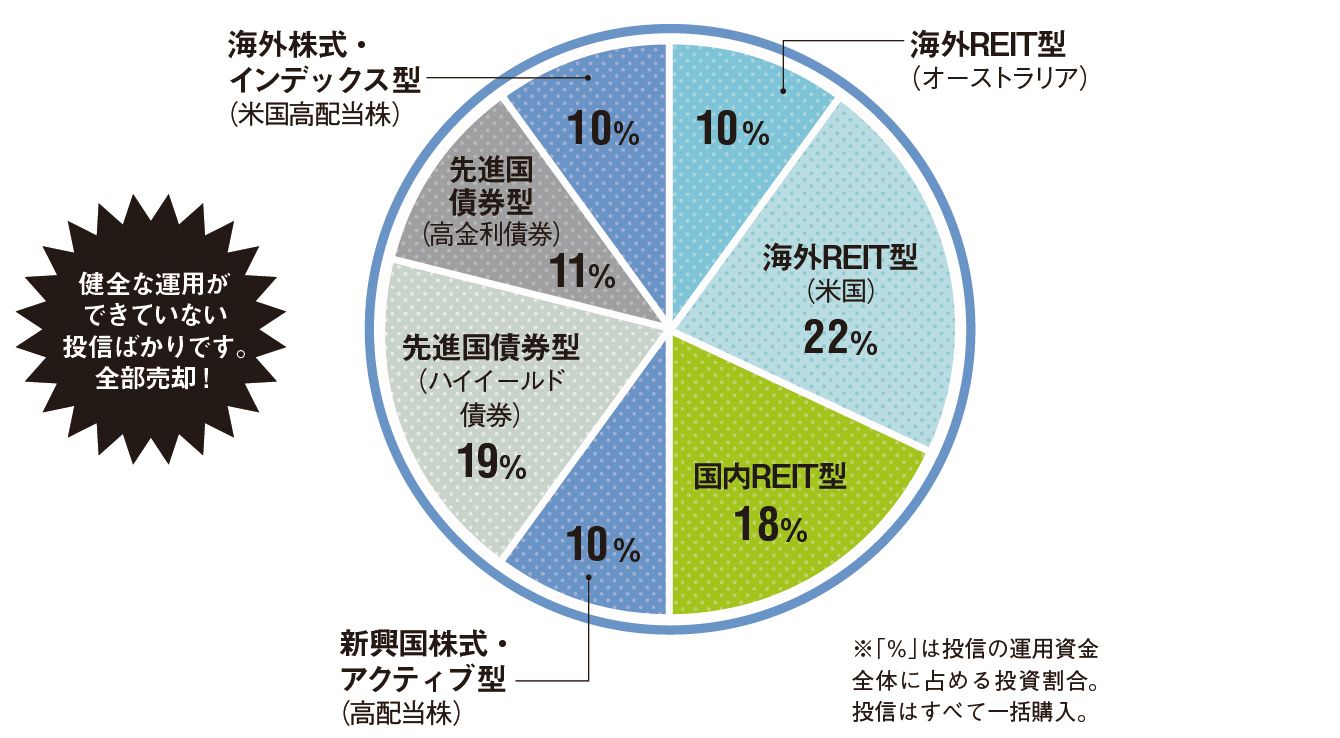

保有資産が多いEさんだが、夫が自営業で、将来の年金が少ないのが懸念材料。配当や分配金がこまめに入る金融商品を選べば、不足分を補えるはず……と選んだのが上のラインアップ。REITは不動産を投資対象とする投信で、比較的利回りが高いのが特徴。その他の投信もすべて高配当を売りとするものだ。

「インカムゲインを取りに行こうとしているのはわかりますが、健全な運用ができていない“タコ足食い”の商品ばかりを選んでいますね」

こう指摘する中桐さん。タコ足食いとは、その投信が運用で得た利益以上に分配金を出している状態。タコが自分の足を食べてしまうことになぞらえた用語だ。たとえば、運用で5%の利益を出した投信が年利8%の分配金を出していたら、資産を取り崩していることに。タコ足食いで無理やり分配金を出している投信は、基準価額が徐々に値下がりする。

「設定当初の基準価額は、大体1万円。分配金の出しすぎで元本が削られている投信は、基準価額が1000~3000円台くらいまで低下していることが多い。毎月、もしくは毎年分配金をもらえても、買ったときよりグンと値下がりしてしまったら元も子もありません。健全性が悪化すれば、分配金が減ったり、なくなったりすることもあり得ます」

中桐さんは「今はまだキャピタルゲイン狙いの運用を目指すべき」と話す。「現状だと資産が大きく育つことはなく、インカムゲインは取れても元手自体は減少の可能性があります。老後が心配なら、今は資産を育てることを考えたほうがいいので、全部売却をおすすめします。その代わり、50代になるまでは株式型の投信を積み立てなどで買うといいでしょう。それ以降は、全世界債券型の投信、あるいはタコ足食いになっていないREITファンドなどにシフトしてもいいと思います」

【基準価額】投信の取引単位あたりの値段のこと。その投信の純資産総額を、投資家が保有する口数で割って算出。

【REIT】不動産賃料収入や売却益などを投資家に還元する金融商品。株式市場に上場。

IFA法人GAIA代表

山一證券、メリルリンチ日本証券などを経て、IFA法人GAIAを設立。金融機関に属さない独立系ファイナンシャルアドバイザー(IFA)として多くの顧客を抱える資産運用の専門家。近著に『日本一カンタンな「投資」と「お金」の本』(クロスメディア・パブリッシング)。

イラスト=添田あき