よくわからないまま、良さそうな投信を購入

Cさん 40歳・既婚

総資産●2100万円(投資信託600万円、預貯金1100万円、日本株200万円、自社株その他200万円)

総資産●2100万円(投資信託600万円、預貯金1100万円、日本株200万円、自社株その他200万円)

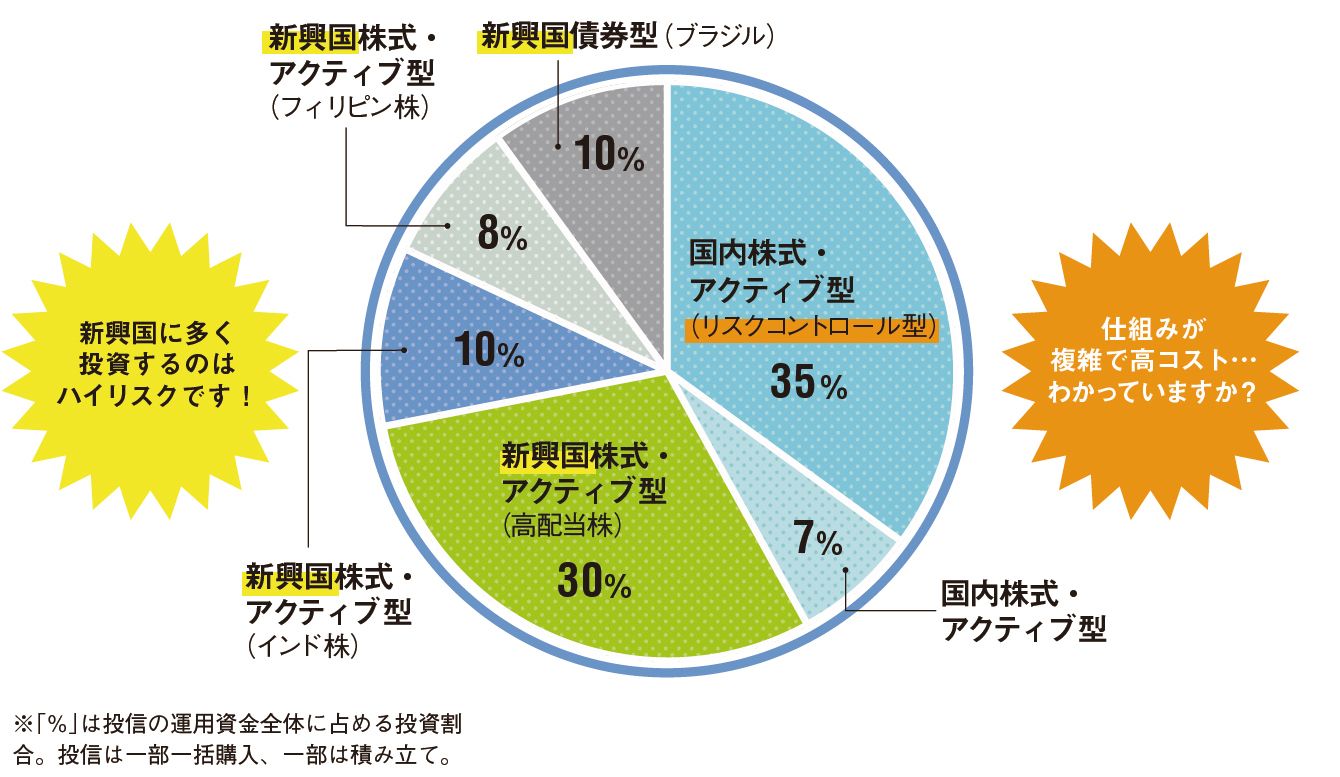

今回取り上げる5人のポートフォリオのうち、中桐さんが最も辛口評価を下したのが、Cさんのもの。

「ここ数年の間に金融機関が積極的に販売して話題を集めたような商品が多いですね。“何となく”良さそうに見える投信を選んだということですが、よくわからないまま買うのはNGです。たとえば、リスクコントロール型の投信は、運用に株価指数先物取引などを活用しているややトリッキーなタイプの商品で、その分コストが高い。投信には、仕組みが複雑でコストも高いものがたくさんあります」

必ずしも、複雑で高コストなものが全部ダメというわけではなく、コストに見合うパフォーマンスが得られれば問題ない。しかし、残念ながらそうは言い難いものも多い。

「事前に商品性を理解すること、コストに納得したうえで投信を買うことが重要なのです。一方で、指数、つまり市場平均に連動した運用を目指すインデックス型投信は、商品性がシンプル。複雑な仕組みが理解できないなら、インデックス型を選んだほうが賢明だと思います」

また、インドやフィリピン、ブラジルといった新興国のシングルカントリーファンドに偏っているところも気になる点。

「新興国は、先進国よりも通貨の暴落や政変といったリスクを多く内包しています。新興国のシングルカントリーに多く投資するのは、ハイリスク。全体的に日本以外は先進国株があまり組み入れられておらず、また国内株式型の投信も両方アクティブ型で分散効果が高いものではない。リスクを負いすぎている状況です」

相場環境次第では、資産が短期間で急減することもあり得る。

「大きな痛手を被る前にすべて売却して、商品性がシンプルで理解できるもの1本に絞り、じっくり運用するところから仕切り直してください」

▼用語解説

【リスクコントロール型】価格変動リスクを抑え、安定的な利益を得ることを目指す投信。相場環境に合わせて機動的に運用資産を入れ替えるなど、ある意味手間がかかる商品であるためコストが高い。

【リスクコントロール型】価格変動リスクを抑え、安定的な利益を得ることを目指す投信。相場環境に合わせて機動的に運用資産を入れ替えるなど、ある意味手間がかかる商品であるためコストが高い。