今回診断をお願いしたIFA法人GAIA代表の中桐啓貴さんは、Aさんの投信のポートフォリオを見て、「今の年齢には、あまり適さないチョイスですね」と一言。

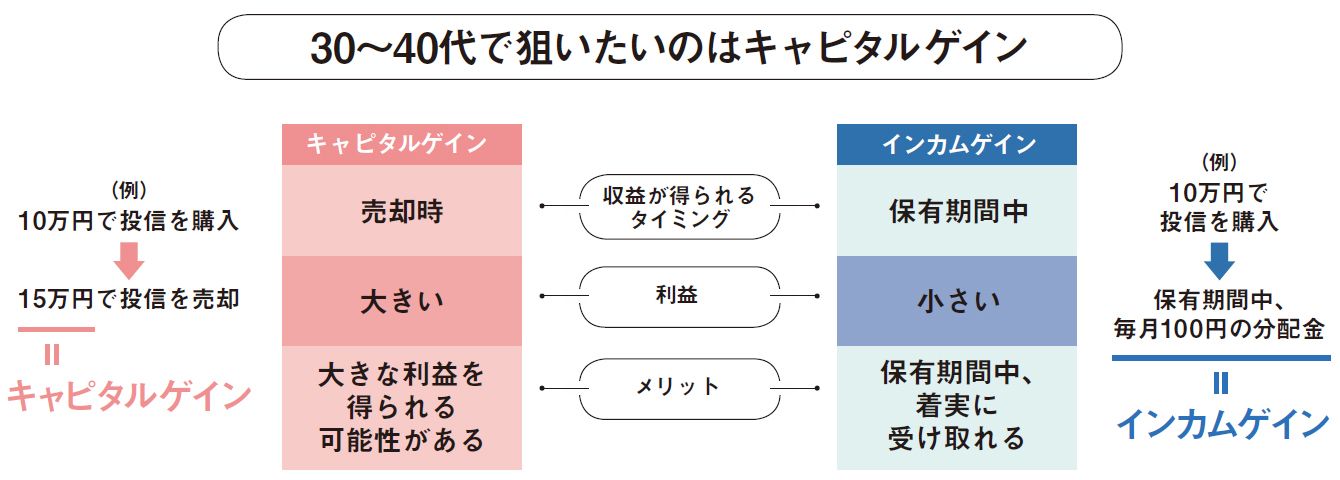

「資産運用の利益には、投資対象の値上がりによって得られる『キャピタルゲイン』と、金融商品を保有することでもらえる配当や分配金などの『インカムゲイン』があります。原則として、年齢が30~40代で定期収入があり、運用に充てられる期間が長い人は、キャピタルゲイン狙いで資産を大きく増やすことを考えたほうがいいでしょう」(図)

高い分配金を頻繁に出したり、配当を多く出す代わりに成長性が低くリスクが高い株を組み入れていたりする投信では、あまりキャピタルゲインを期待できないという。

「Aさんの保有する投信は、オーストラリアの高配当株を組み入れたものと、先進国のハイイールド(高利回り)債券型、米国の高配当株型の3本が、インカムゲイン狙いの商品です。長期に保有して成長させたいというAさんの方針にも合っていませんね」

一国限定の投信がハイリスクな理由

さらに「分散投資もあまりできていない」と中桐さんは指摘。

「テーマ株ファンドは世界のさまざまな先進国の株を対象としていますが、そのほかはオーストラリア、米国と、いずれも『シングルカントリー(一国)』に限定して投資する投信です。これだと、対象の国で経済危機などがあったときに、投信が暴落する恐れがあります」

とはいえ、どの投信も今すぐ焦って手放すほど、運用成績が悪いわけではないという。

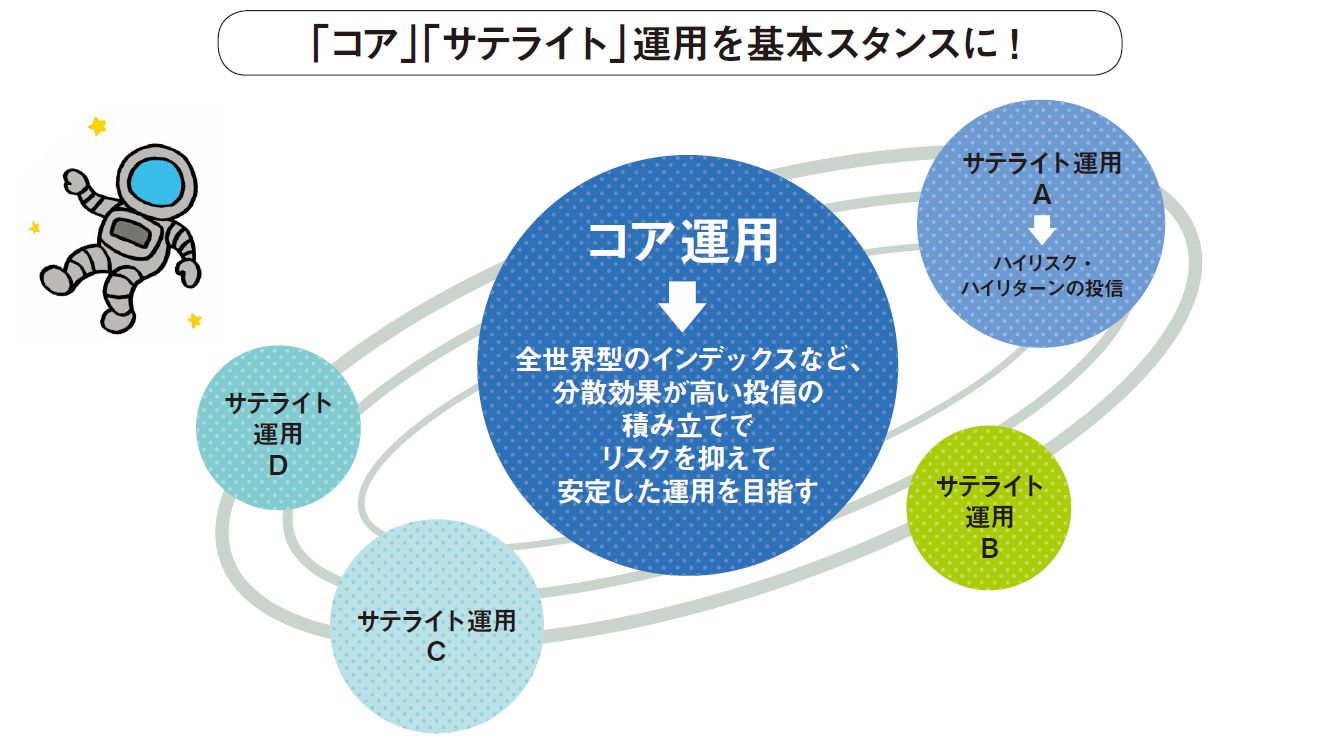

「本来、資産運用の“コア”となる部分は、分散効果の高い投信の積み立てなどで、着実に増やす体制にするべきです。分散効果が低い、つまりハイリスク・ハイリターンの金融商品は“サテライト”の位置づけで、資金を回しすぎないことを投資の基本スタンスにしましょう」(図)

Aさんの保有投信は、全部サテライト。「今後は今の投信はとりあえず据え置き、コアになる投信をコツコツ積み立てで買うといいのではないでしょうか。たとえば、全世界株式型のインデックス型投信は分散効果が極めて高く、運用利回りも3~5%程度は期待できます。コアとしての役割を果たすはずです」

【ファンド】本来「資金・基金」などの意味だが、投信の別称としても使われる。

【テーマ株ファンド】たとえば「医療」や「人手不足」「AI」など、世の中で話題になっているテーマに関連した銘柄を組み入れた株式型の投信。

【ハイイールド債】高利回りの債券。信用リスクが高い、たとえば倒産の恐れが高い企業の社債などを指す。