どんなお金が必要になるの?

個人事業の場合、設立費用は特にかかりませんが、事業を形にするには元手が必要です。開業するには、「準備資金」「運転資金」「生活費」を用意しておかなくてはなりません。

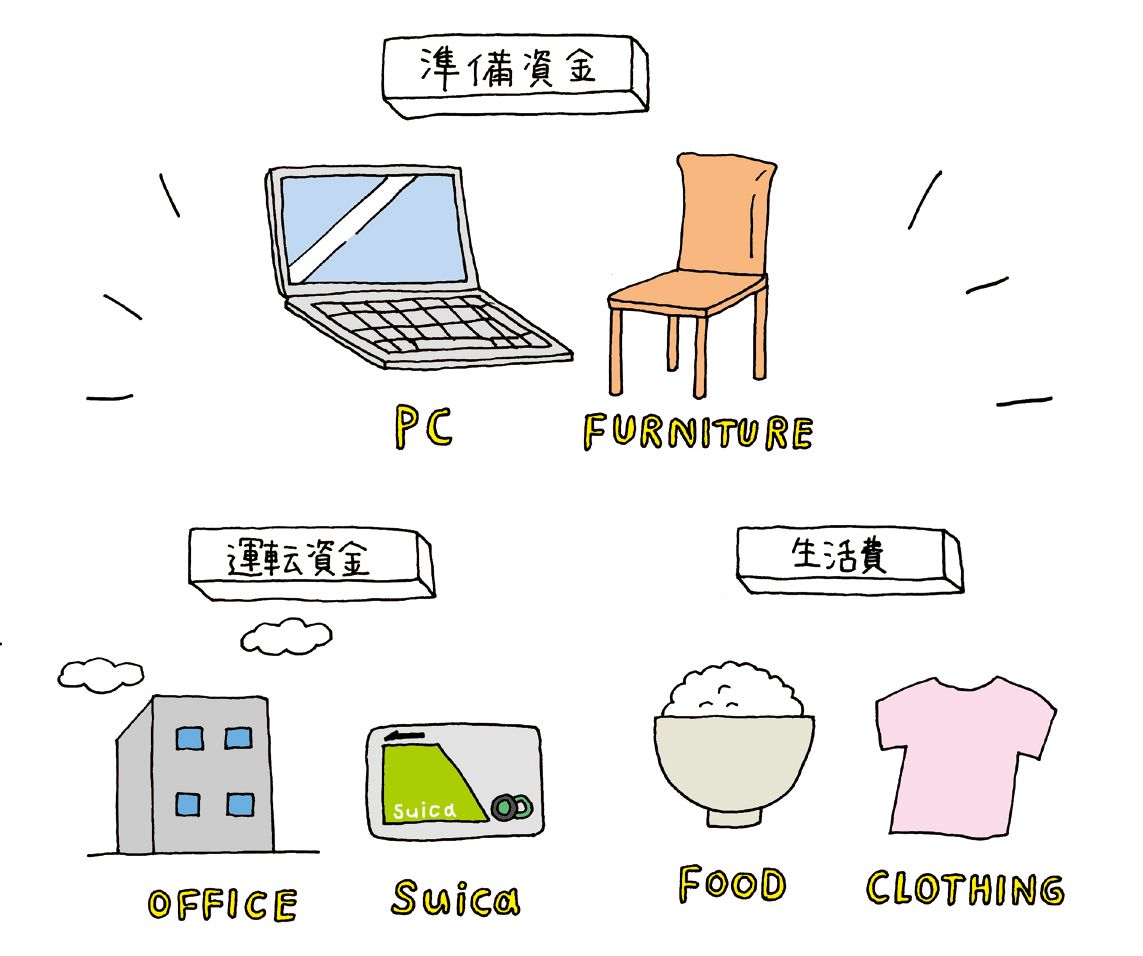

準備資金は事業を始めるために必要なお金。たとえば、オフィスを借りるための保証金や仲介手数料、家具など。業種や規模によって額は違いますが、開業する環境を整えるためにさまざまな出費が予想されます。

運転資金は事業を継続させるために必要なお金。売り上げにかかわらず発生する家賃や人件費、交通費などの「固定費」と、売上額に応じて変動する、外注費や広告宣伝費などの「変動費」に分けられます。

生活費は、事業主の生活に必要なお金。衣食住にかかわる費用のほか、税金の支払いなどが含まれます。

開業してもすぐに軌道に乗るとは限らないので、運転資金と生活費は最低でも各3カ月分は確保しておくとよいでしょう。

資金が足りないときはどうすればいい?

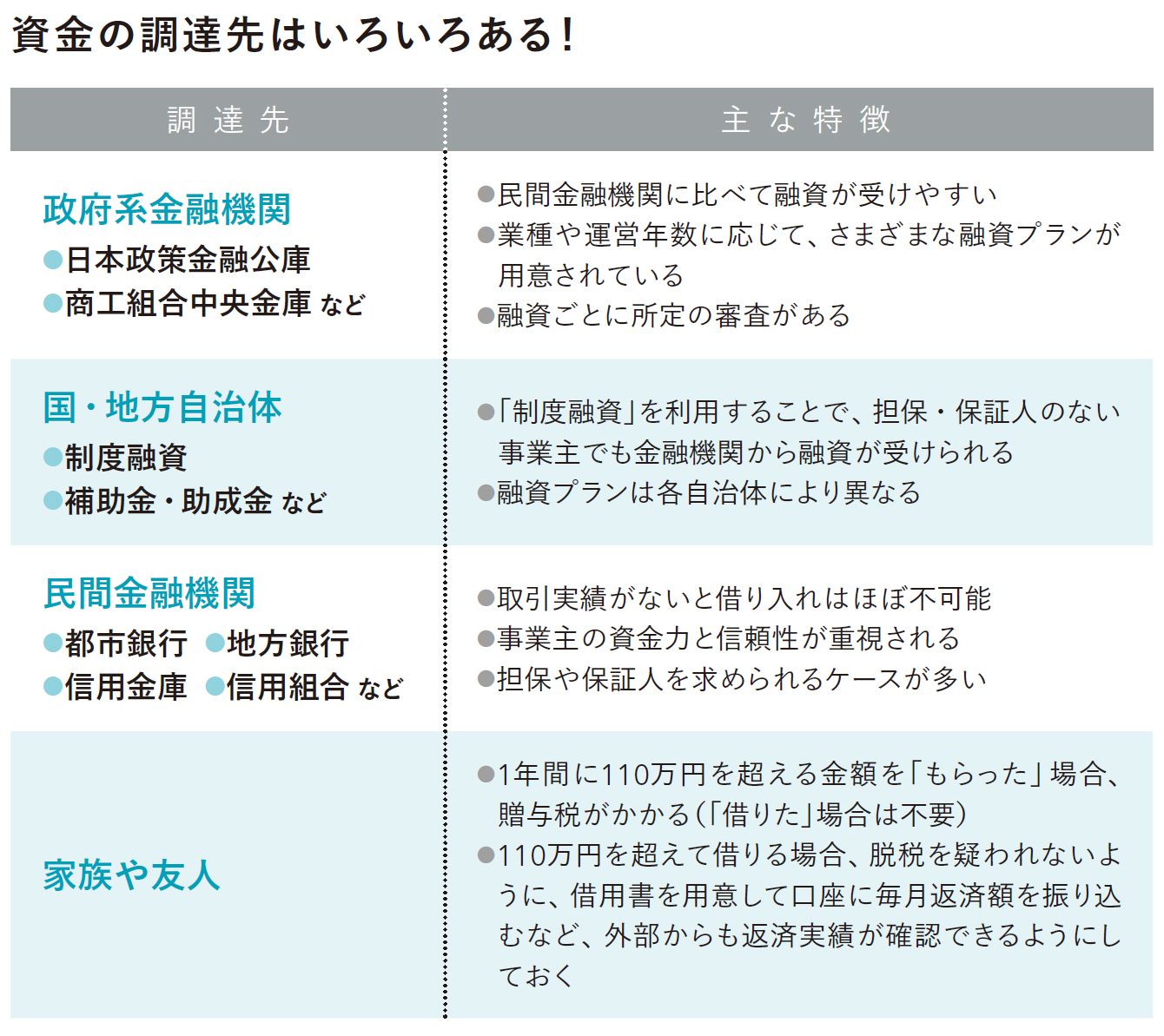

自己資金がどうしても足りないというとき、家族などからの援助が期待できない場合は金融機関からの借り入れを検討しましょう。

借入先として、民間金融機関が浮かぶと思いますが、個人事業の場合は社会的な信用度が高くないので、銀行や信用金庫などからの借り入れはほぼ不可能と考えてください。

そこで、最優先で候補にあげたいのが、政府系の金融機関。特に日本政策金融公庫は、新しく起業する人のための融資プランが充実しています。また、民間の金融機関に比べて融資を受けやすいだけでなく、返済期間を長く設定できるなどのメリットがあります。

次に検討したいのが、制度融資。これは、自治体と金融機関、信用保証協会が連携して融資を行う制度のこと。自治体が資金源、信用保証協会が事業主の保証人のような立場になることで、金融機関のリスクが軽減されるのです。これにより、担保や保証が十分でない事業主も融資を受けられるようになります。

ただし、事業主は信用保証協会への「信用保証料」支払いが必要。保証料は融資額の1%前後が相場となっています。融資プランは各自治体によって条件や内容が異なるので、開業場所が決まったら自治体に問い合わせてみましょう。

積極的に補助金・助成金を活用して!

国や地方自治体が雇用対策や地域活性化を目的として事業主に支給する補助金・助成金を利用しない手はありません。原則として、返済の必要がないからです。大半は審査があったり、審査に通っても給付まで時間がかかったりというケースもありますが、日頃から自分の事業に該当する補助金・助成金制度の情報を集めておくようにしましょう。