▼iDeCo

税メリットは強力。無理のない金額ではじめる

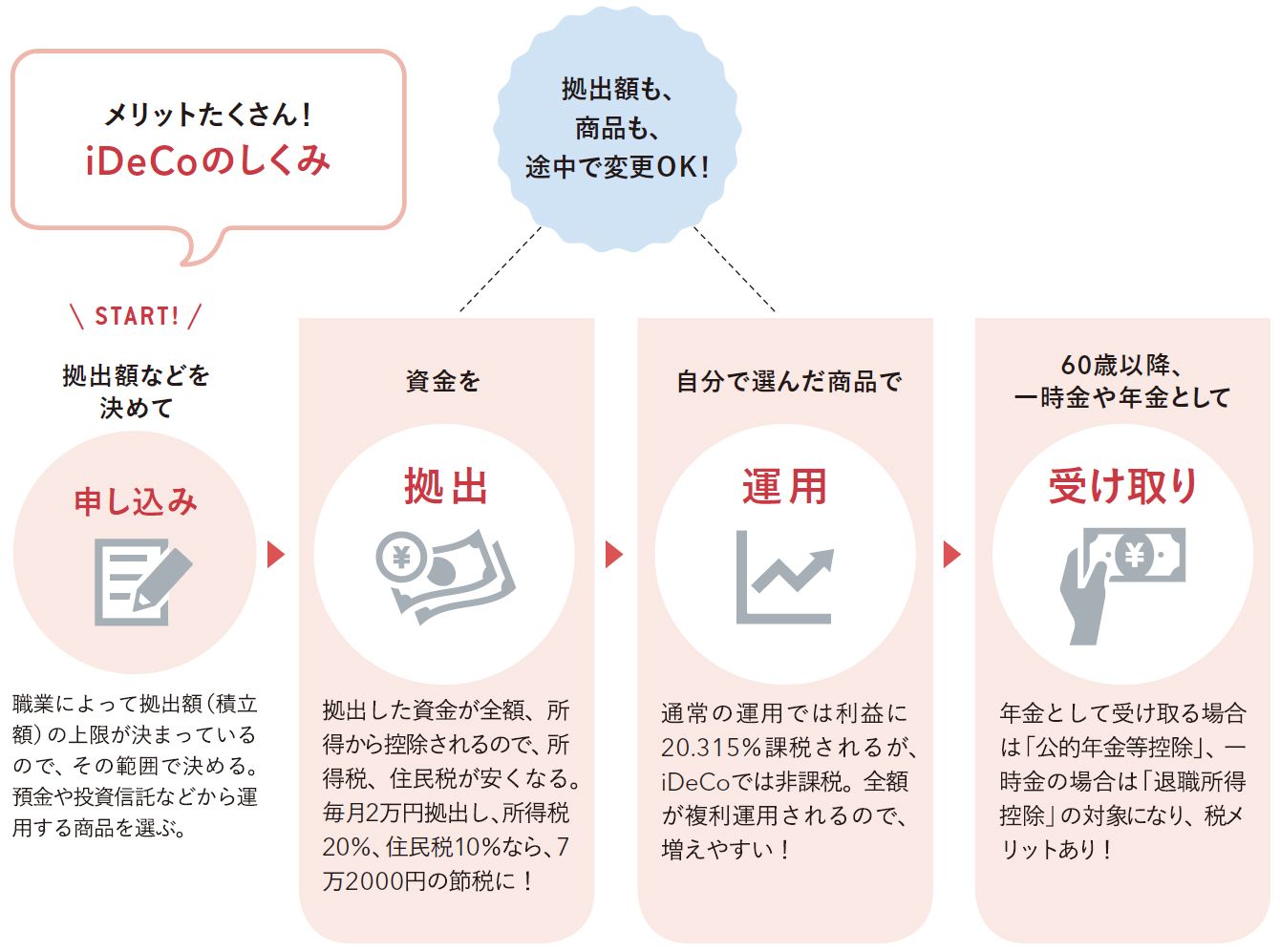

iDeCoは、60歳までに資金を積み立て、老後に一時金や年金などで受け取る、老後資金づくりのための制度だ。拠出時(積み立てるとき)、運用中、受け取るときにそれぞれ税優遇があるのが魅力。

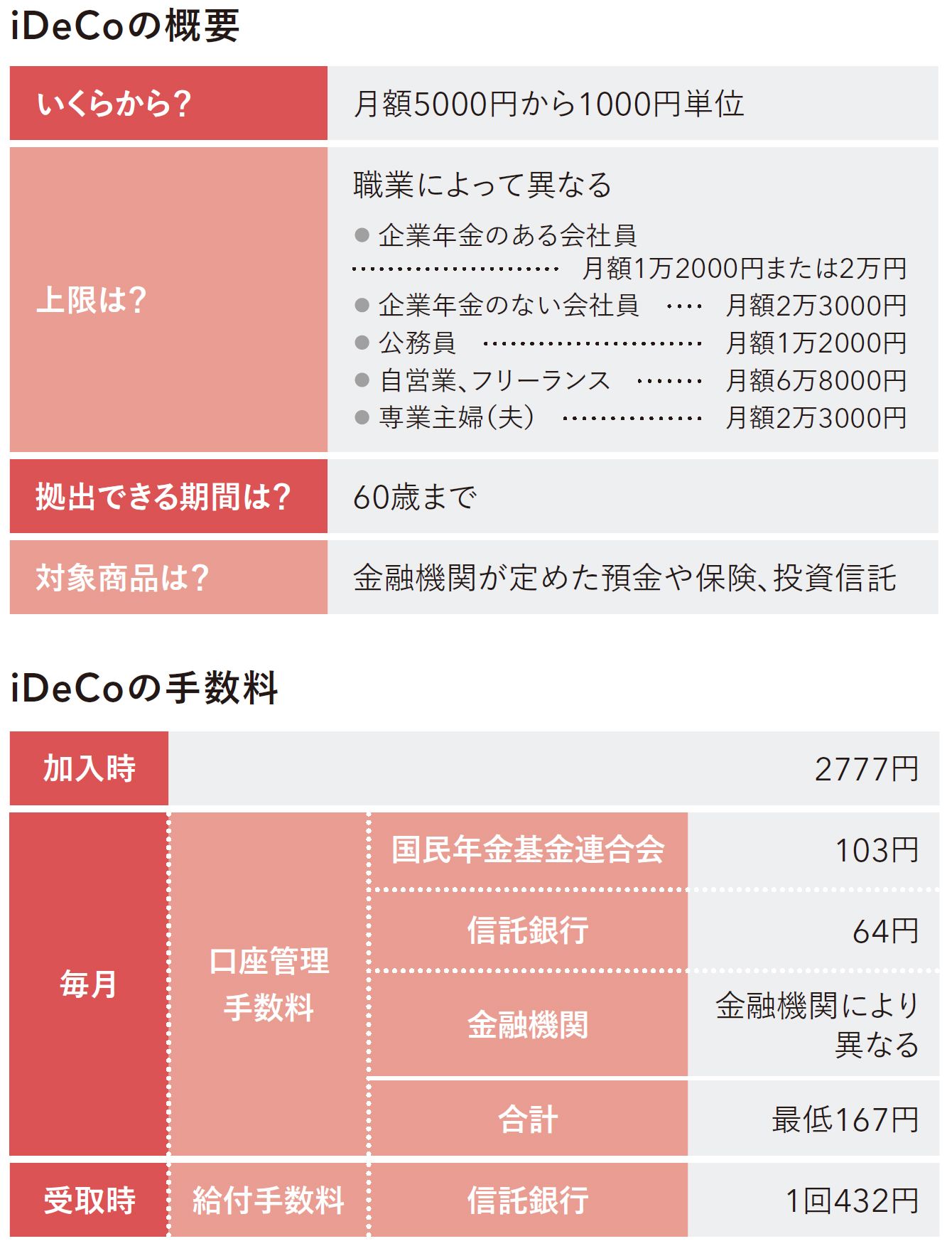

2017年1月から企業年金がある会社員や公務員、専業主婦も対象になり、18年3月時点の加入者は85万人と、1年前の約2倍に急増している。

積み立ては月5000円からで、上限は職業によって異なる。自営業やフリーランスの人は国民年金のみで、厚生年金に加入している会社員より公的年金が少ないため、iDeCoの上限額が多い。

60歳まで引き出すことができないため、教育費や住宅購入の頭金づくりを優先させ、無理のない金額でiDeCoをはじめるのがおすすめ。

以前は、毎月一定額の積み立てだったが、18年1月にルールが緩和され、ボーナスから年2回だけ、年1回だけ、といった積み立てもできるようになり、毎月は難しい、という人にも利用しやすくなった。事前に年間計画を提出して、それに沿って積み立てていく必要があるので、注意しよう。また年に1回までなら積立額の変更もできる。

ただし年1~2回の積み立てでは、時間分散効果が薄れるので、ボーナスを口座に入れておき、そこから毎月積み立てていくのがよさそう。

iDeCoは銀行や証券会社などが扱っており、運用する商品は金融機関が用意したものから自身で選択する。はじめるとき(加入時)に初期手数料、運用中は口座管理手数料、受取時には給付手数料がかかる。口座管理手数料のうち、運営管理料は金融機関によって異なるので、安いところを選びたい。コストがかかっても、所得控除による節税効果を考えれば十分、元がとれそうだ。